这款产品具体情况,长这样。

不同于一般的重疾险,青安卫是一款只能保终身的单次赔付重疾险,最高投保年龄是50岁。

常规重疾险的最高投保年龄一般为55岁,对比之下,青安卫的投保限制似乎很严格,对50岁以上的朋友不太友好。

但这不算太大的缺点,毕竟50岁以上的朋友买重疾险保费会很贵,甚至出现“保费倒挂(交的钱>赔的钱)”,所以我也一直不推荐50岁以上去买重疾险。

赔付次数和赔付比例都是正常水平,没有缺斤少两;最重要的是,它的高发疾病保障也很优秀。

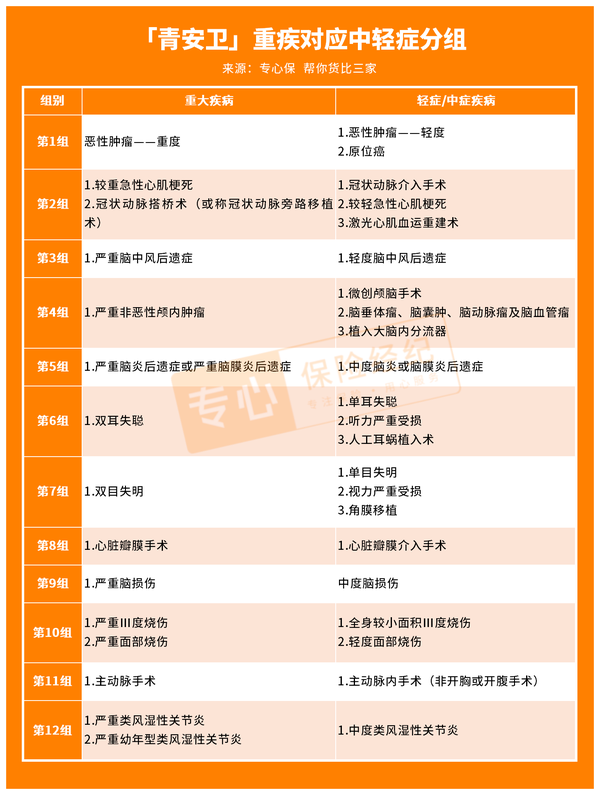

28种高发重疾,银保监会统一规定了,不用比较,只需要看12种高发轻中症是否包含。

青安卫的12种高发轻中症可见下表:

可以看到,青安卫对于以上12种高发疾病做到了全覆盖,整体保障还是不错的。

乍一看,青安卫的重中轻症和市面上其他常规重疾险差不多,但仔细研究过条款,我发现它有一个特别之处:

重疾赔完后,轻中症依然有效。

这一特色在最新的重疾险中比较常见,青云卫2号、达尔文7号、守卫者5号都有这项保障。

但要注意,重疾赔付后,它只继续保障与重疾不同分组的轻中症,且需要间隔90天。

青安卫的轻中重症分组如下,在同一组别里的轻重症都是关联性极高的病种。

举个例子:

张三买了50万保额的青安卫,等待期过后,他确诊了白血病(恶性肿瘤-重度),获赔50万,保障继续;

2年后,张三又不幸遭遇车祸导致中度脑损伤,可获赔50万×60%=30万,保障继续。

如果张三第2次申请理赔的疾病是恶性肿瘤-轻度或原位癌,那就不能顺利理赔了。

他之所以能顺利拿到赔偿金,由于第2次出险的病种(分组)与第1次不同。

只要满足这一条件,青安卫就会一直为大家提供保障,直至赔付次数用完。

除了最基础的重疾、中症和轻症责任之外,青安卫还附带首次重疾关爱保险金,约定轻中症理赔后,发生首次重疾(非同组),可额外赔20%。

怎么理解呢?

还是以张三为例,假设他先因原位癌理赔了,那后续再确诊白血病,那他拿不到20%的额外赔。

但如果他确诊与原位癌非同组的重疾,比如较重急性心肌梗死、严重脑中风后遗症等,那就可以直接赔120%保额。

看到这里,相信大家也发现了,「重疾赔完后,轻中症依然有效」和「首次重疾关爱保险金」配合在一起,形成了“先重疾→后轻中症”、“先轻中症→后重疾”疾病闭环保障。

也就是说,青安卫这款产品无论先确诊的是重疾,还是轻中症,后续都有保障,还是相当有优势的。

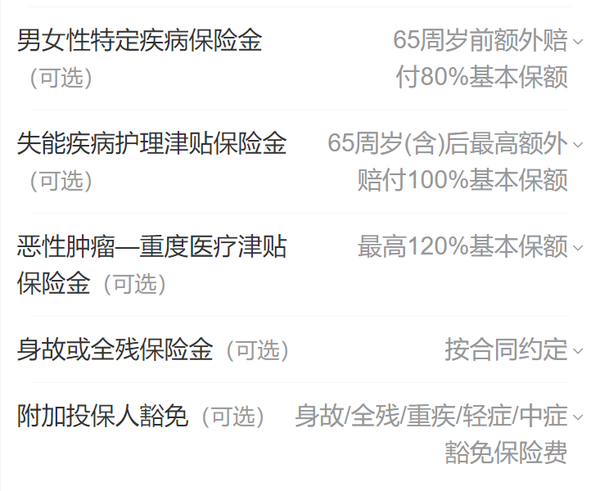

青安卫的可选保障包括如下几项:

可选保障共5项,我们一项项来看。

1)男女性特疾保险金

这项保障,更通俗地描述应该叫65岁前特疾额外赔。

65岁前,首次确诊约定的20种男/女特疾,可额外赔付80%保额。

青安卫的男女性特疾如下表所示:

在身体健康方面,男女性面对的疾病风险并不一样。

据《国民防范重大疾病健康教育读本》统计,在40岁后,恶性肿瘤、急性心肌梗塞、脑中风后遗症均为男女三大高发重疾,但在恶性肿瘤上,女性偏向乳腺癌、宫颈癌、肺癌等,男性偏向胃癌、肺癌和肝癌等。

可以发现,青安卫的男女特疾保障还是很到位的,获赔概率比较高。

另外,青安卫的男女特疾额外赔的时间比较长,限制在65岁之前。

要知道,市面上大部分重疾险的疾病额外赔多是限制在60岁前,相比之下,青安卫宽松不少。

大家别小看这5年的扩展,这其实能提高不小的获赔率的,因为60岁以后人们才正式进入疾病高发期,这时候更需要守护。

2)失能疾病护理津贴

这是一项针对65岁以上高龄老人的特色保障。

65岁及之后,患上约定的10种失能特疾,每年按10%赔付,累计最高赔100%。

这10种失能特疾也是高发疾病,如下:

对于家庭来说,照顾失能老人不仅费时费力,还很费钱,治疗费、护理费加起来不是一个小数目,日积月累下来的生活费也不可小觑。

这时候,要是能拿到青安卫最高10年,每年10%保额的失能津贴,能在一定程度上减轻儿女的负担。

总的来说,这项保障非常实用~

而且,和上面提到的男女性特疾保险金搭配在一起,就能在65岁年龄节点完美衔接,实现分段式保障,整个生命周期保障都稳妥了。

3)癌症津贴

很多重疾险都有癌症津贴保障,但赔付门槛都比较高,首次癌症→二次癌症,需要间隔3年,才能赔。

而青安卫的癌症津贴约定,首次癌症1年后,仍处于癌症状态(新发、复发、转移、持续),每隔1年,赔付50/40/30%保额,最多赔3次。

相对来说,理赔门槛更低,就算间隔1年就复发,也能赔个50%。

4)身故/全残保障、投保人豁免

可选身故/全残,投保人豁免,这都是很常规的保障,绝大部分重疾险都有。

但青安卫的身故/全残保障尤为特别,值得一提。

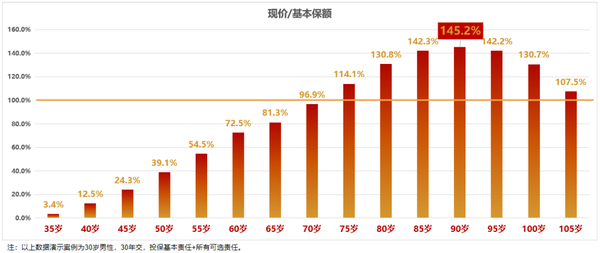

市面上大部分的重疾险在身故/全残保障上,一般设定为18岁前赔保费,18岁后赔保额;而青安卫则是18岁后赔付保额与现金价值中的较大值。

更独特的是,在附加上所有可选责任的情况下,后期青安卫的现金价值会超过保额,最高能超过1.45倍,如图:

这一特点还能惠及重疾保障!

也就是说,在疾病高发的老年时期,无论是患上重疾还是不幸身故/全残,赔付的保险金都超过基本保额。

这样介绍下来,我们对青安卫这款产品就能有一个总体认识了:

它的特色主要有4点:

①实现了“先重疾→后轻中症”、“先轻中症→后重疾”的疾病闭环保障;

②可选男女特疾额外赔、失能护理津贴,全生命周期的高发疾病都有覆盖;

③可选癌症津贴,采取“阶梯式”赔付方式,1年间隔期,理赔门槛更低;

④附加所有可选责任后,现金价值后期会超越保额,更好地预防长寿风险。

下面,我们一起来看看青安卫和同类重疾险的对比。