有个残酷的事实是,现在有钱,不意味着一直都有钱。

一不小心 花光了、项目暴雷、上当受骗、资金安全 等等的问题,都可能让我们一贫如洗。

选年金险,图的就是最极端的情况下,就算自己一分钱都没了,只要还喘气,定时有一笔钱能按时打到账上。好的时候,它是锦上添花;不好的时候就是救命稻草!

定向——把钱留给想要留给的人,不受外力影响。

如果你想婚前给自己留笔钱,跟婚后的资产做个隔离,年金就是一个不错的选择。

或者留给孩子,教育用,或者等孩子长大了至少不用为了基础的生活烦恼,有选择的自由。

不同的用途,我们也可以有多份保单的保障!

这里要提醒大家,要用好“投保人”的身份。

这份保单不管是 离婚分割、保单贷款、更换受益人 等情况,都只有“投保人”可以操作,经济条件允许的情况下,自己当投保人更好呀。

年金险特点2️⃣:终身现金流、稳定增值

我看好年金险的第二个原因是:安全、稳定、增值!

前段时间,自己买的一个稳健理财都亏了。风险评估等级比较低的产品也是会亏损的。风险不是出现的时候才有,不能因为概率低 而忽视它的存在。

对大多数人说,年金险是一个 固定资产变成现金流 的机会。

养老年金,也能做到跟社保养老金一样,一辈子领钱。也不用担心长寿变成负担!

有钱的时候,提前规划好未来要用到的钱,才能把幸福“平滑”到每个人生阶段。

2、增额终身寿的特点——收益可观、灵活配置

作为近几年的市场“新贵”,增额终身寿险用得好,是真的强!

简单来说,它是终身寿险的升级版,身故可以赔一笔钱的同时,保额会按照一定比例上涨。

想知道根据自己的预算,买增额终身寿能收益多少,可以点击下方链接测一测↓↓

增额终身寿险 这么受欢迎,主要有2大特点:

增额终身寿险特点1️⃣:收益可观

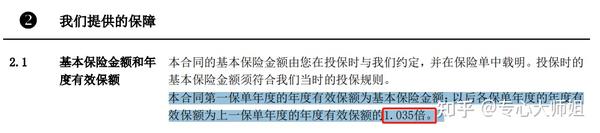

长期持有的情况下,能接近复利 3.5%,且不受市场利率的影响。

只要保险事故没有发生,那现金价值和基本保额都在涨,也不用担心钱会贬值。

同样的,这一点也是直接写进合同的,具体是这么说的:

注意哦~增额终身寿险不是直接到期领钱,而是需要我们自己进行操作。

这就要提到它的另外一个特点啦。

增额终身寿险特点2️⃣:灵活配置

增额终身寿险,可以根据用户需求自主 减少保额、领取现金价值,

这个特点就可以在钱增值的情况下,满足我们日常的需要啦。

比如说,孩子教育金、自己/父母的养老金等等需要用钱的情况,我们都可以自行安排。

这一点大大颠覆了我们对保险的刻板印象,用好保险也就是用好自己的资金。

如果是比较自律、有明确规划的朋友,建议选增额终身寿;

管不住自己的,或者想比较省事的,选年金就行啦~

具体这两种保险是怎么用的呢?