(2)疾病额外赔不仅赔得更多,保得更久,还能随心选!

青云卫2号重疾险可以附加“疾病关爱金”,也就是重中轻症的额外赔。

保至70岁/终身版本,青云卫2号重疾险解除了绑定,变为可选责任,不仅重疾赔付比例提高了,额外赔的时间还变长了。

- 60岁前,重中轻症分别额外赔付60%、20%、10%保额。

青云卫2号的额外赔付保障的时间延长为60岁前(一般少儿重疾险都是只赔前30年),和目前主流的成人重疾险一样,非常难得。

预算不多的朋友,可以先不用附加这项责任。

★特别注意:青云卫2号重疾险保定期,即保30年版本,这项责任还属于必选责任,在投保前15年可以额外赔。

(3)少儿特疾赔更多!

相比于青云卫1号,青云卫2号重疾险自带的少儿特疾保障的赔付比例提高了,由额外赔100%提升到120%。

比如,买50万保额,若确诊少儿特疾,比如白血病,加上重疾额外赔60%,最高能赔280%!

可以赔50*280%=140万,保障超给力!

除了少儿特疾保障外,青云卫2号还有少儿罕见病的额外赔付,能额外赔2倍保额,加上重疾额外赔60%,最高能赔360%。

如果确诊少儿罕见病,比如之前因“70万一针天价药”上新闻的进行性脊肌萎缩症(SMA)就是其中一个罕见病,买50万保额,可以赔50*360%=180万,可以很好覆盖孩子后续的治疗费用。

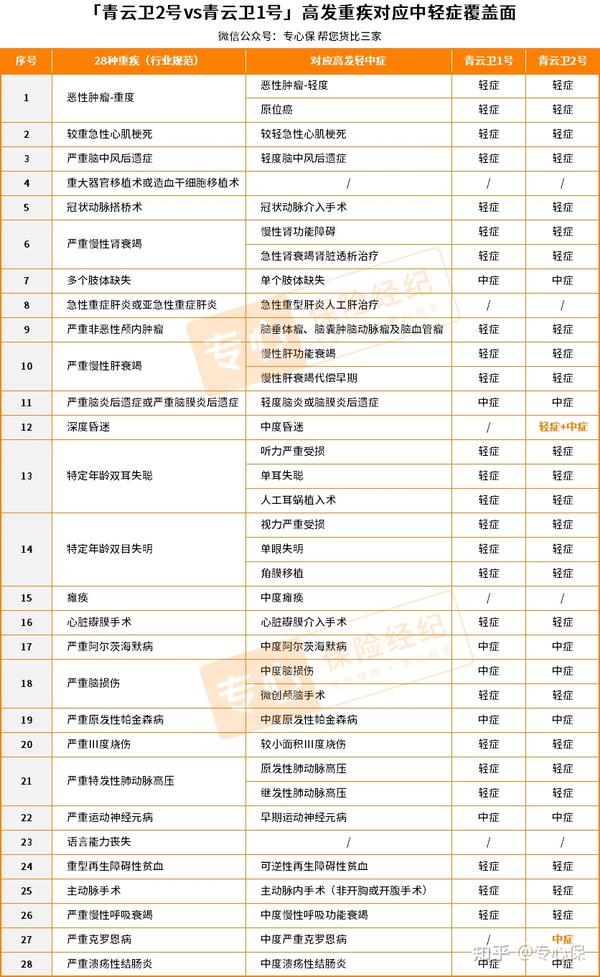

(4)保障的病种更全面!

对比高发重疾对应的中轻症覆盖面,青云卫1号和青云卫2号重疾险的病种覆盖算是很全面了,并且青云卫2号少儿重疾还新增了“中度昏迷”和“中度克罗恩病”。

而且,昏迷覆盖轻症、中症两部分,增加了该项疾病的理赔机会。

2、可选责任

(1)癌症加倍保!

青云卫2号重疾险的可选责任里,包含第二次重疾赔付和恶性肿瘤-重度二次赔(癌症二次赔)。

不过这两个责任是绑定在一起的,不能二选一。

难不成,这是青云卫2号强买强卖?

其实,这是在帮大家把保障做全面。

因为青云卫2号的癌症二次赔新增了“非癌症-癌症”的理赔条件,并且可以和重疾二次赔叠加使用,保障更加全面。

深蓝君举几个疾病的例子,方便大家理解~

发生2次重疾的情况,无非以上4种,那不同情况触发的保障责任略有不同。

以第4种情况为例,假设小专投保了50万保额的青云卫2号少儿重疾险:

第一次触发的重大疾病是实施了心脏瓣膜手术,获得保险金50万。

那么1年以后,小专不幸罹患肝癌,申请理赔后,小专可以获得保险金60万(重疾二次赔120%保额)+60万(癌症二次赔120%保额)=120万。

两次重疾小专共获得保险金170万。

我们无法预测自己生病会是哪种情况,最好的解决办法都覆盖,附加上重疾和癌症的二次赔付,将风险降到最低。

因为无论发生以上哪种情况,青云卫2号重疾险都能赔!

特别是选择保终身的家长,预算多的务必选上。

因为孩子的生命周期很长,未来发生2次重疾的概率还是存在,备上以防万一。

想给孩子买青云卫2号重疾险,戳下方卡片,立即测保费/投保!

(2)重疾津贴更暖心!

考虑到孩子生病不仅会产生大额医疗费,甚至还会造成父母无法正常工作而产生的误工费用。

青云卫2号少儿重疾在可选责任里新增:重症监护病房津贴,不限病种,每天可赔付0.1%保额。

免赔3天,年度上限50天,保障期间累计上限天数300天。

这项责任有什么用呢?

举例说明更好理解:

假设小专因严重脑损伤被转入重症监护病房,通过33天的治疗后,终于转出至普通病房。

那么青云卫2号重疾险累计可以为小专提供:50万保额*0.1%*(33-3天)=15000元的重症监护补贴。

每天能多领500元,既能作为父母请假的补偿,也可以当作请护工的钱,能够帮助家庭减轻部分费用负担!

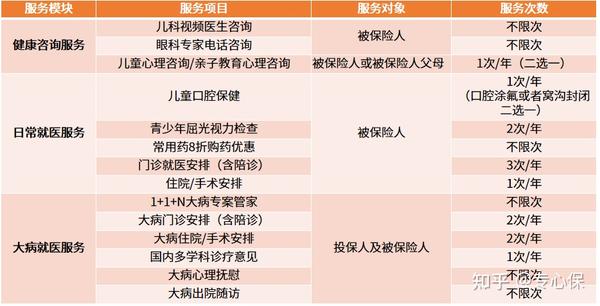

(3)增值服务更贴心!

买青云卫2号重疾险,自家宝宝就能享受多达14项少儿专属健康管理服务,包含孩子日常用药、大病就医、健康咨询等众多实用服务。

像在线健康咨询、常用药8折购药优惠、门诊就医、孩子口腔&视力检查等服务,都是非常实用的,充分考虑到孩子的健康需求。

而且操作简单方便,可通过“招商仁和健康”小程序和“招商仁和人寿 APP”两种线上方式使用。

总之,青云卫2号重疾险专注孩子健康保障,家长也能更省心!

想了解青云卫2号重疾险的增值服务具体怎么用,可以戳这里↓,免费答疑&测保费!