要回答这个问题,我们举个例子来看看。

首先我们对比一下职工养老和居民养老

老王,30岁,北京户口,最近打算从公司辞职自己创业,所以准备自己交养老保险。

养老保险怎么交,领的钱更多?

不管是交居民养老,还是职工养老,老王想要退休领养老金,养老保险至少累计交满 15 年。

那么,老李给自己交养老保险,到底选职工好,还是居民好?

想要弄清楚这个问题,我们得先来看看,在北京自己交养老保险的规则:

以30岁的老王为例,假设他之前没有交过社保,我们来计算下,如果他交满 30 年养老保险,等到 60 岁退休时,交职工养老和居民养老,领取养老金的差别有多大?

根据北京现有政策,我们选取职工养老的最低缴费基数,以及居民养老的最高档分别测算。

养老金计算过程比较复杂,感兴趣的话,大家可以对照表中“养老金计算公式”了解,我们直接看推算后的结论:

选择北京职工养老,第一年比居民养老多交 3864 元,但在 60 岁这一年领养老金时,也比居民养老高了近 4 万块。

同时,从60岁开始,假设每年都领取同样数额的养老金,10 年后,职工养老将比居民养老多领 40 万。

为什么同样是交养老保险,职工养老和居民养老差距如此大?

一方面,是因为职工养老交的钱更多;另一方面,还因为这两种养老金的计发公式不同,居民的基础养老金基本是固定的,调整幅度很小,而职工基础养老金会随着社会平均工资增长。

因此,通过以上分析,我们的结论是:如果经济条件允许,建议以灵活就业交职工养老,以后能领更多养老金。

当然,如果你预算有限,也可以选择交居民养老,虽然待遇没有职工养老好,但也算有个基础保障。

商业养老保险分为年金险和增额终身寿险,我们一一来分析分析。

1、年金险

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

简单理解就是,比如我们给自己买一份年金险养老,按约定每年交钱或者一次性交钱给保险公司,之后只要我们一直活着,到了约定领钱的时间,按约定领钱即可。

年金险的特点也比较明显:

年金险最大的魅力,就是收益明确,一切清清楚楚。

你在什么时候可以领钱,领多少钱,都会白纸黑字写在合同上,保险公司一定可以给到。

别小看这点,年金险可以保证几十年,甚至一辈子给到我们这个固定收益,有多少投资手段可以做得到?

年金险收益虽然明确,但确实不算太高,即使持有十几二十年,现在最高的年收益也只是接近4%,能达到3.5%都算不错了。

如果你是精通基金、股票的理财高手,这个收益自然看不上。

而且买了年金险,只有到了规定时间我们才能领到钱,要想享受年金险的收益,怎么也得要持有10年以上。

如果你前几年就急着要取钱出来,那就是退保;可能会有大亏损,交十万可能只退回六七万。

但真急需用钱的话,可以考虑保单贷款。

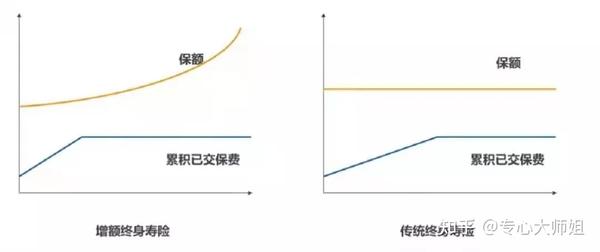

2、增额终身寿险

下面我们在来看看什么是增额终身寿险。

顾名思义,增额终身寿是寿险的一种,保障身故和全残。

但与传统寿险不同的是,它保额可长大,更像是一个“现金流规划工具”。

传统终身寿险保额固定,而增额终身寿保额会随着时间不断增长。

伴随着保额增长,保单现金价值也会不断增加,可随时通过减保取出现金价值,部分领取、全部领取均可。

通过合理领取现金价值,获得长期持续稳定的现金流,以达到自身需求。

所以,相比于年金险,增额终身寿险更加简单,也易于理解,它的核心功能就是:

通过减少保单的现金价值来领取一笔钱,实现养老的作用,只要保单还有现金价值,就可以一直领取,而且领取后保单剩余现金价值,还会继续增长。

其实,买商业养老保险不仅仅是看产品,最优先考虑的就是我们该选择哪类产品,大师姐的建议是:

我整理了市面上多款热门增额终身寿险,有兴趣的朋友可以咨询了解: