击垮一个成年人有多容易?有一个答案让人深思:生一场大病,你就知道了。

随着医疗水平的进步,75%以上的癌症患者不是直接死于疾病,而是死于贫穷。一旦患了癌症,治疗费平均20万起步。

有的人会说:我觉得我身体挺好的,不会得重疾啊!确实很多人一生都不会得病,但当厄运真的降临时,谁又会是我们的“药神”呢?

配置一份重疾险就能很好地解决这些难题,把希望握在自己的手里。但买一款好的重疾险产品也不是一件易事,大师兄总结了几点,来看看重疾险怎样买才好:

通常来说,重疾险是四大保障型险种中最贵的,投保前更加需要合理科学的规划。毕竟我们买保险的前提是不能影响自己的正常生活。

大师兄的建议是,总保费不超过家庭收入的10%,优先选择消费型重疾险。

买重疾险其实就是买保额,一旦罹患重病,所需要的费用是无法估量的,如果买的保额太低覆盖不到风险,对我们来说没什么意义。

一般建议把保额配到年收入的3-5倍左右,至少30万起步,这样才能比较好地补充患病期间的收入损失。不过,每个人的情况不同,预算不多的朋友,可以缩短保障时间,优先做高保额。

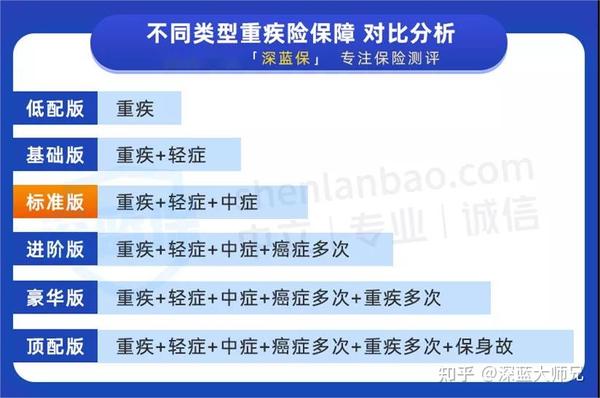

为了方便大家参考,大师兄把重疾险分为以下几个版本:

各个版本的重疾险没有好坏之分,只有适不适合自己,大家可以根据自己的实际情况和需求来选择。

买过保险的朋友都知道,投保是需要审核健康情况的,疾病记录是很有可能影响投保的。

因此选择重疾险的时候,还要考虑自己是否能通过健康告知。如果健康告知不通过,还可以尝试智能核保或人工核保。

一款好的重疾险,需要结合自己的实际情况来挑选, 适合他的未必适合你,适合你未必适合她。你在挑重疾险的时候,重疾险也在挑你。

不过市面上的重疾险产品众多,保障也分三六九等,“选择困难症”真的告急!莫慌,接下来我们就来看看到底目前重疾险市场上哪些产品值得买?是骡子是马,我们拉出来遛遛就知道了~