老规矩,我们直接看保障对比图。

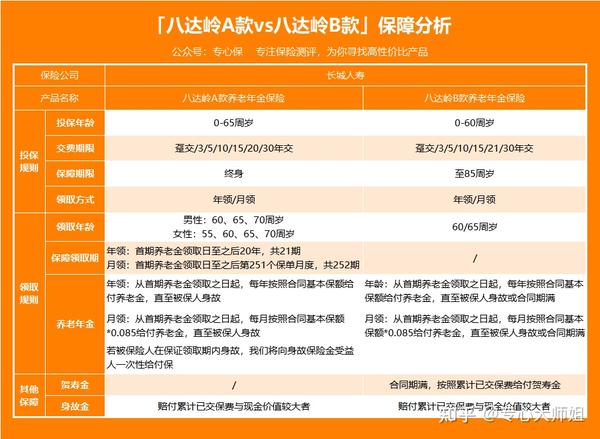

通过图片我们可以看到,八达岭B款和八达岭A款虽是同家公司的产品,名称也非常相似,但保障完全不同。

八达岭A款我们已经有所了解,这边就不再做详细分析,有兴趣的朋友可以看看下面这篇文章:

文章着重来聊聊八达岭B款养老年金保险,分析其收益以及看看是否适合用来养老。

下面依旧是从投保规则、领取条件、收益等封面来做测评。

八达岭B款投保年龄从A款的0-65周岁,缩小范围至0-60周岁,保障时间有保终身变为保至85周岁。

在交费年限和领取方式上,二者没有太大区别。

八达岭B款可以选择趸交/3/5/10/15/21/30年交等多种缴费方式,也可以选择年龄和月领2种领取方式。

不过需要注意的是:

首期养老年金领取后,不得变更养老年金领取方式及首期养老年金领取年龄,变更后的首期养老年金领取年龄不得低于被保险人申请变更时的年龄。

不过在领取年龄方面,八达岭B款的选择性更小,无论男性还是女性,都只有2种选择,从60周岁或65周岁开始领取。

大师姐感觉这个领取年龄的规则,有点像奔着延迟退休这政策而制定的啊。

再来看看具体养老保险金是怎么领取的:

如果你选择按年领取的话,从首期养老金领取之日起,每年按照合同基本保额给付养老金,直至被保人身故或合同期满。

也就是说从60或65周岁开始领取,每年领一次,直至到85岁期满,合同终止。

如果我们想按月领取的话,从首期养老金领取之日起,每月按照合同基本保额*0.085给付养老金,直至被保人身故或合同期满。

除了领取的额度有所变化为,其余保障也没有太大变化,每月领取一次,直至合同期满或者被保险人身故。

最后呢,八达岭B款还有一笔贺寿金可以领取。

合同期满时,保险公司会按照累计已交保费给付我们一笔贺寿金,然后合同就终止了。

也就是我们一共交了100万保费,那我们的贺寿金就有100万,看起来好像很不错的样子。

那我们接下来具体看看,八达岭B款的收益如何,是不是值得购买。