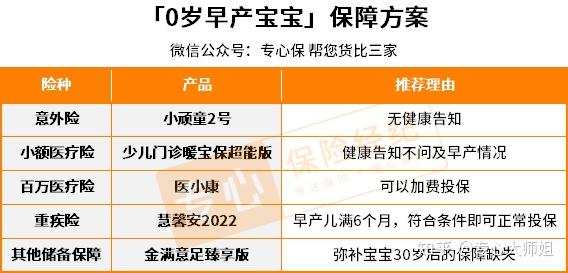

咱们给孩子配置保险方案,通常都是——意外险+小额医疗险+百万医疗险+重疾险+其他储备保障

早产宝宝也不例外,和其他足月生产的宝宝差别就只是推荐产品不同而已。

我为闺蜜家的早产宝宝配置的保障方案如下☟

意外险和小额医疗险的推荐理由很简单:

小顽童2号没有健康告知不仅是早产宝宝,因其他疾病未能买到合适意外险的家长,也可放心给孩子购买。

小额医疗险实用性高,感冒、发烧、拉肚子、肺炎、烧烫伤,去医院看门诊都能用上,搭配医保还是蛮省钱的。

并且少儿门诊暖宝保超能版,健康告知不问及早产情况,家长还是都给配置上。

需要重点给大家解释一下其他三个产品的推荐理由:

大家可能有疑问?

为什么百万医疗险不给孩子首推保证续保20年的百万医疗险呢?

比如蓝医保,医小康都没听说过啊。

听说过,未必就适合!

正因为蓝医保续保条件好,所以产品设立的投保门槛略高,像早产的宝宝根本无法通过智能核保。

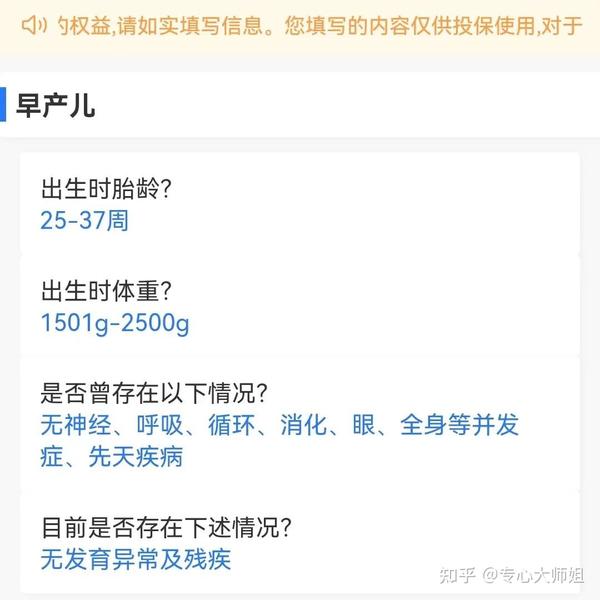

医小康,只要以下满足条件,仅多加35元,宝宝的大额医疗保障就有了!

有人可能会提出疑问,慧馨安2022虽然很出名,但是保障和大黄蜂7号、青云卫2号比起来,还是差了一丢丢。

为什么我还是给早产宝宝推荐慧馨安2022呢?

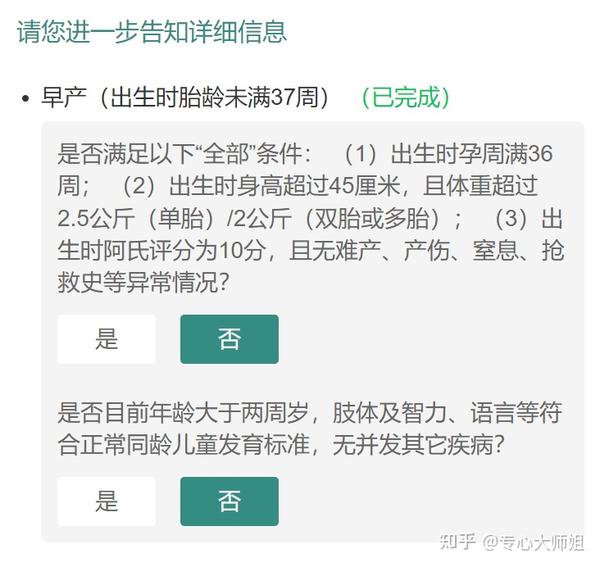

理由很简单,早产儿不足2岁根本无法正常投保青云卫2号和大黄蜂7号。

针对早产宝宝,慧馨安2022的智能核保十分宽松。若宝宝满6个月,儿保检查正常,符合条件即可正常投保慧馨安2022。

也许有家长觉得,慧馨安2022保障并非完美无缺,还是想买更好的产品,那可以先考虑在宝宝满6个月后,投保定期(30年)版本的慧馨安2022。

男宝宝投保慧馨安2022,保额30万,缴费20年,附加疾病关爱金、恶性肿瘤二次赔、重疾多次赔,年保费仅492元。

等宝宝满2周岁后,再去买能正常投保的保终身的重疾险,把保障一步步做全面。

在已经配置好基础的健康险,或者基础的健康险都没办法正常买的宝宝。

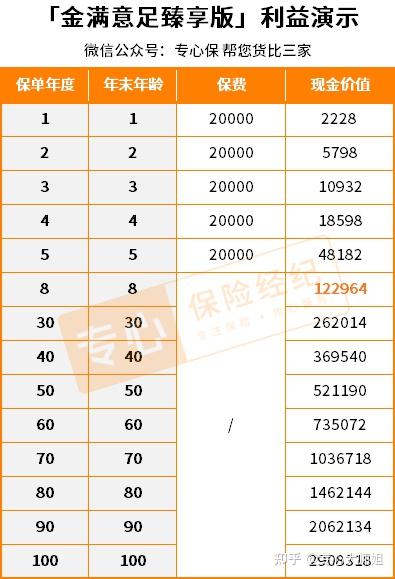

大师姐建议,各位家长可以换个思路,给孩子加一份增额终身寿险,例如金满意足臻享版。

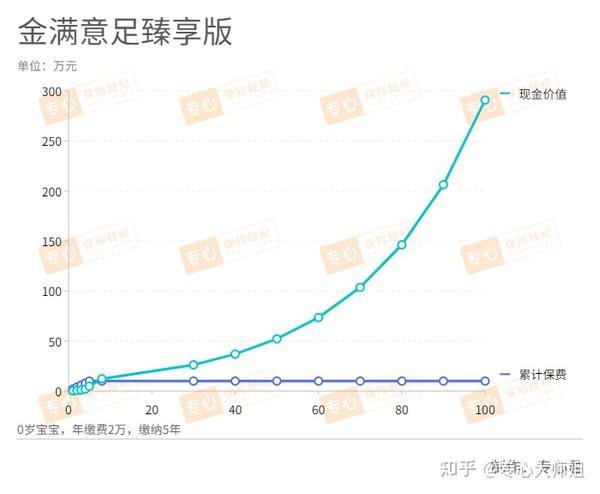

以0岁宝宝投保,年缴保费2万,投保5年为例——

在宝宝8岁的时候,金满意足臻享版的现金价值已经大于已缴保费,说直白点就是“保单现金价值超过已支付保费”了。

再往后,现金价值还会随着时间而正增长,用折线图看更加直观☟

30岁时,现金价值有26万;50岁时有52万;70岁时有103万;90岁时有206万……

因金满意足臻享版的增额+终身的性质,保单持有时间越长,现金价值就越多,直至身故。

这期间有任何急用钱的情况,不论治病就医、婚嫁投资,都可以通过减保获得一部分现金。