近期养多多3号的升级上线,给了年金险的市场不少的惊喜,新增了保证领取10年的版本,收益跻身市场第一梯队,还可对接养老社区。

不少人也好奇,养多多3号是哪家保险公司的?靠不靠谱?具体收益表现如何?

下面我们一起来看看吧。

可以看到,养多多3号有两个版本可选:保证领取10年版、保证领取20年版。

可以看到,养多多3号有两个版本可选:保证领取10年版、保证领取20年版。

下面,我给大家详细拆解一下:

1、投保规则

养多多3号,投保门槛很低,选择分期交2000起投,选择一次清5000起投。

而且,还不用做健康告知,对那些身体上有些小病小痛的人很友好。

在投保年龄上,它约定:

再说说缴费方式,

如果买了保证领取10年版,只能选择1/3/5/10年交;

如果买了保证续保20年版,那就比10年版多了15/20年交。

如果你想要长期缴费的,可以重点考虑保证续保20年版哦。

2、领取方式

养多多3号养老年金险有3个开始领取的年龄:55岁、60岁和65岁,

其中,男性最早从60岁开始领,女性最早55岁能领。

而且,养多多3号也有保证领取期,可以选保证领取10年,也可以选择保证领取20年。

这里稍微解释一下“保证领取”,举个例子:

张三选择了保证领取10年,他60岁开始领养老钱,领到65岁时,已经领了5年养老钱,

如果这时人突然没了,那么,保险公司会在给付5年的养老金,作为身故金。

又如果他领完10年养老金后,人还健在,那就可以一直领,直到他去世。另外,养多多3号沿袭了2号“领取快”的特点,

假如你选择趸交,那第二年就能领钱了!

比如说,59岁投保,60岁就能起领。

这对一些即将退休,但养老钱还没有着落的朋友来说,养多多3号真的很友好~

3、灵活性

买养老年金险,产品的资金灵活性也是关注重点。

养多多3号在这方面还不错,允许加减保;

投保之后,要是急需用钱,可以直接减保取现,缓解燃眉之急;

要是有闲钱,想继续投进去增值,可以选择加保~

加保的话,按加保时的年龄计算,也是趸交就可以.

说完保障了,是时候讲讲大家最关心的——"钱"的问题。

那么,养多多3号的收益,到底有多高呢?

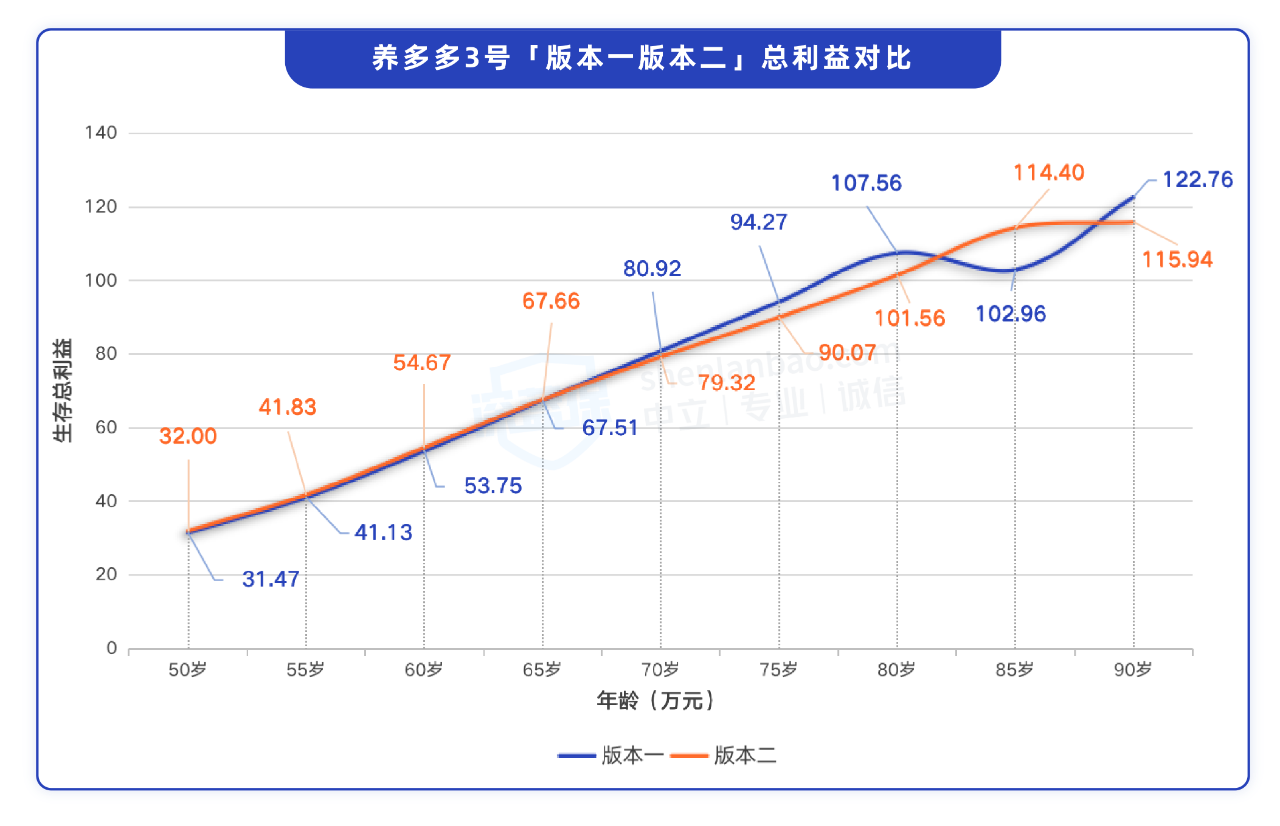

我们以"30 岁女性,每年交 5 万,分 5 年交,60 岁开始领取"来看看两个版本的总利益对比(累计领取金额+现金价值):

(30 岁女性,每年交 5 万,分 5 年交,60 岁开始领取)

可以看到,在前期两个版本的总收益差距不大,但到了后期版本一在收益上更有优势。

如果选择保证领取10年的话,60岁开始每年能领3.9万元,累计领取39.6万,等到80岁时,一共能领83.2万元,如果这时候选择退保的话,还能领24.4万的现金价值。

如果选择保证领取 20 年,60岁开始每年能领 3.7 万,一定能拿到 74.8 万,到 80 岁时,一共能领 78.5 万,此时退保,还能拿到 23.0 万现金价值。

通过对两个版本的收益的分析,可以发现保证领取10年版本,在收益上会更具优势,会适合高领取且拥有长寿基因人群,能保证在10年内领完,后续活得越久,领得越多。

而保证20年领取版本,虽然每年领取比10年少,但即使中途身故,也能把剩余未领取的年金给到受益人。

所以在投保时,选10年还是20年保证领取,可以根据大家实际的需求考虑。

很多人可能对于大家保险不太知名,会担心大家保险的养多多3号靠不靠谱、安不安全等问题,其实这也无可厚非。

下面,深蓝君就先给大家介绍下大家养老保险这家公司。

大家养老保险公司是2013年成立,注册资本为330,000万元,公司经营的业务也非常广泛,包括了团体养老保险、年金保险、个人养老保险、短期健康险、意外伤害保险等。

并且通过查询大家保险的偿付能力水平,可以看到从综合偿付能力充足率、核心偿付能力充足率和风险评级来看,指标均满足监管的相关要求,

而从产品层面来说,养多多3号年金保险也是属于保险一种,只要是能在银保监会查到的保险公司和产品,都是经银保监会批准成立,并且批准上市的保险产品,都受保险法的保护。

万一保险公司破产倒闭,依据《保险法》,监管会指定另外一家公司接管保单,保险保障基金也会对接盘方提供帮助,来保证投保人的利益不受影响。

当年安邦被接管后,1.5万亿理财险到期,都正常兑付,无一例违约,足以说明把钱放保险里面还是很安全的。

因此,哪怕你觉得没有听过大家保险公司,也不必过于担心,自然有强大监管来监督保险公司的运作。

而对于我们来说,重点还是根据自身的需求和产品的特点来选择适合自己产品。

总得来说,年金险具有安全和稳定的特点,能够让我们在年轻的时候,投入一笔钱,退休后每年领取一笔钱,活多久就能领多久。

而养多多3号养老年金险综合分析下来,两个版本的收益情况各有各的特点,如果是追求长期养老保障,看重高收益的,可以根据各自的需求考虑入手。

最后,如果你想进一步了解养多多3号的收益测算情况的话,可以点击下方预约咨询,让专业规划师为您提供产品讲解、投保协助等服务。