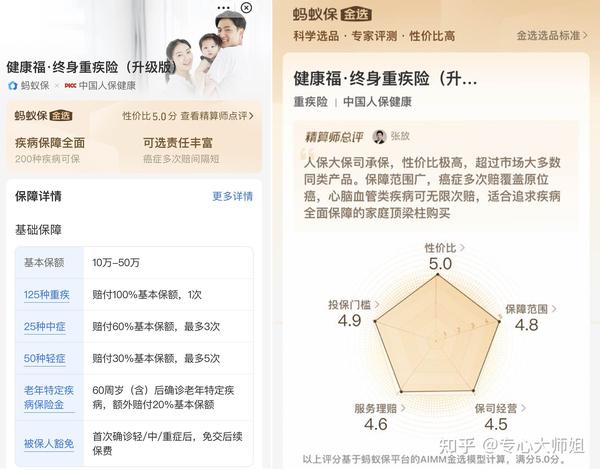

蚂蚁保上的人保重疾险不少,但一上线就入选“蚂蚁保金选”的产品可不多。

健康福终身重疾险便是其中之一,那么这款产品到底“优”在哪?

咱们接着往下看。

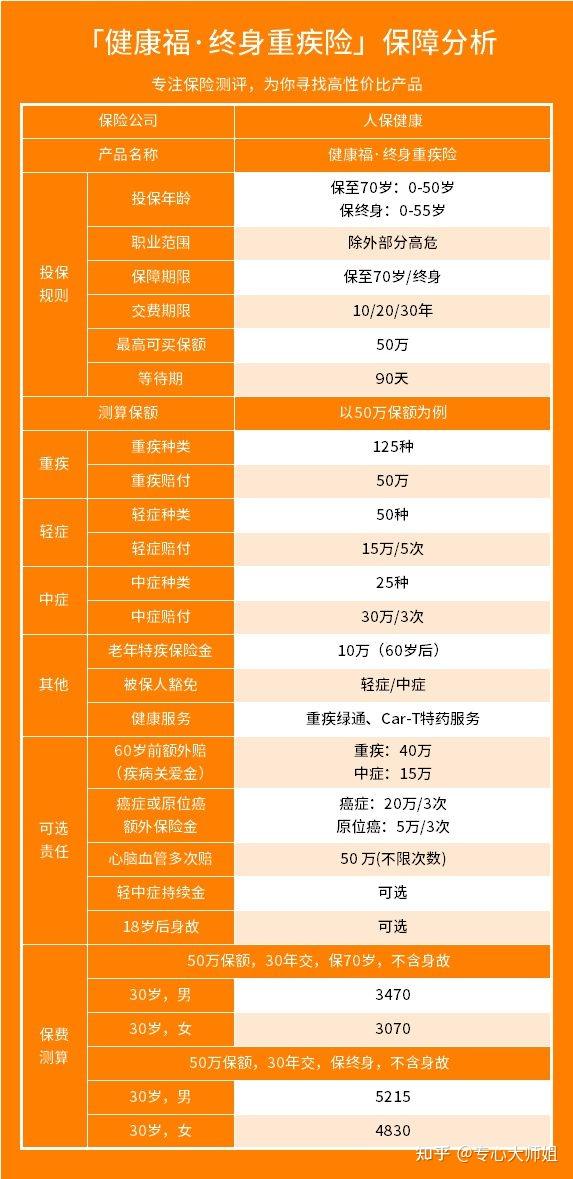

保障具体如下图:

整体上看,健康福终身重疾险的保障比较全面,重疾、轻症、中症保障都有。

常见的一些特色保障如疾病额外赔责任、癌症多次赔责任、心脑血管多次赔责任也都作为可选责任包含在内。

接下来,我们就从投保门槛、保障范围、性价比、保司经营以及服务理赔这5点,综合全面地分析分析,这款产品的亮点有哪些。

健康福终身重疾险投保很宽松,主要表现在职业要求以及健康告知上。

首先在职业要求方面,目前市面上大部分重疾险,都仅承保1-4类职业,而健康福终身重疾险除了如矿工、防爆警察等部分高危职业无法购买外,其余职业均可购买。

从这点来看,健康福终身重疾险的覆盖人群范围更大,对我们更友好。

蚂蚁保健康福终身重疾险的健康告知也很宽松,不对大类疾病“一刀切”式询问,仅询问具体疾病;

对肿块/结节/息肉仅做精准部位询问,如会问“甲状腺结节”、“乳腺结节”,而不会概括地问“结节”;

也不笼统询问体检异常项。

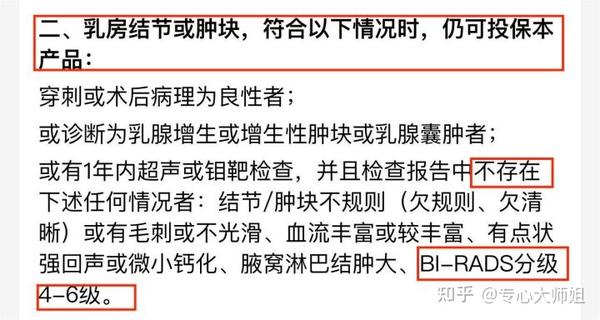

值得一提的是,对于有乳腺结节/肿块的女性朋友来说,这款产品很友好。

市面上很多重疾险对于乳腺结节3级患者直接除外承保,而健康福终身重疾险却能让我们有机会正常承保,非常优秀。

产品包含125种重疾、25种中症以及50种轻症,一共保障200种疾病。

值得一赞的是,轻中症的赔付比例和次数可以说是当前市场上同类产品里第一梯队的存在。

而且,它的轻中症针对最常见的12种高发疾病都能赔:

当然产品亮点不仅仅如此,还有其他可选保障值得我们选择。

在60岁前首次确诊重疾/中症,能分别额外赔付80%/30%保额,买50万保额重疾能额外赔40万,中症能额外赔15万。

赔付比例越高,则越能帮助我们提高抵御疾病风险的能力。

值得一提的是,这项责任并不贵,建议有条件的话大家都附加上。

这项责任放在市面上来看,颇具创新。

因为大部分单次赔付的产品在理赔过重疾保险金之后,合同就终止了,此时我们更难以再买到重疾险,但保障需求依然在。

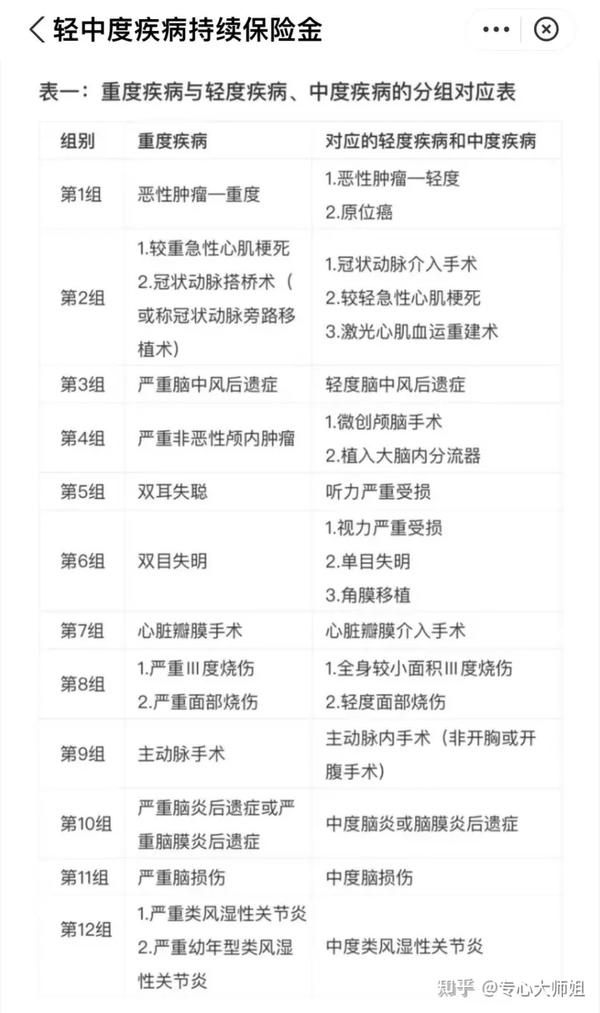

鉴于消费者的需求,健康福终身重疾险推出重疾赔后中轻症持续赔责任。

确诊赔付重疾之后,罹患非同组轻中症可持续赔付。

比如第一次确诊恶性肿瘤-重度,赔付之后,过了180天,再次确诊轻度脑中风后遗症(轻症),则可以再次获得轻症理赔金。

而且附加上这项责任也不贵,只需要几十块,建议大伙购买的时候都附加上。

那么重疾和轻中症对应的分组是什么情况呢,大师姐也把对应表找了出来,大家可以看看。

在患过重大疾病之后,身体的抵抗力肯定大不如前,除了要预防大病复发之外,还需要防止患上其他的疾病。

健康福终身重疾险的这项责任,就能保证我们在患大病之后,就算不幸患上其他轻症或中症,也能获得赔付,实用性非常强。

原位癌可多次赔这项责任就非常具有创新,因为市面上大部分产品只有恶性肿瘤-重度才可多次赔。

而且产品间隔期只有1年,便可再次获得赔付。

市面上90%的同类产品多次赔仅保障恶性肿瘤-重度,不包含原位癌保障,间隔期也大多在3年,从这点上看,健康福终身重疾险优势明显。

不过需要注意的是,这项保障要求首次疾病须得是癌症,或者两次确诊的原位癌得发生在不同身体器官上,才能赔。

比如首次是甲状腺原位癌,第二次是鼻咽部原位癌,就可以赔。

癌症可以说是所有重疾中特别高发的疾病,并且复发率也挺高的。

特别是对于有癌症家族史的朋友来说,更要注意这方面的保障,有条件的话,建议加上这项保障。

针对如较重急性心肌梗死、严重脑中风后遗症等15种心脑血管疾病,健康福终身重疾险可不限次数赔付,同类产品基本都是能赔1次、或2-3次。

心脑血管疾病无限赔这项责任可以说实属市场罕有,优于同类产品。

它的赔付情况如下:

它没有赔付次数的限制,并且也不限制特定心脑血管疾病的病种,而市面上大多数同类产品只能赔同种特定心脑血管疾病,它的理赔条件相对更宽松一些。

对于经常熬夜加班,喝酒应酬的朋友来说,附加这项心脑血管疾病保障还是很有必要的。

买保险,很多人都看重产品性价比,都想买到性价比高的产品。

因此,大师姐找了2款同类型的热销重疾险,把它们和健康福终身重疾险进行保费对比。

我们分别计算了“基础责任”、“基础责任+60岁前额外赔”、“基础责任+癌症多次赔”这三种保障计划下的保费情况。

具体情况如下:

可以看到,无论在哪种保障计划下,健康福·终身重疾险的保费都是3款产品里最低的,性价比高。

值得一提的是,健康福终身重疾险还支持按月缴费,一年五六千的保费,均分成12次支付,一个月也就四五百,完全无压力,更凸显产品性价比。

咱们买商品,经常会看商品的牌子,看看自己是否知道。

对于买保险来说更是如此,在很多消费者眼里,保险公司品牌响名气大,就代表着这是一家大公司,是靠谱的公司。

而健康福终身重疾险的承保公司,恰恰就是国内老七家之一的中国人保健康承保,妥妥的大公司大品牌。

根据保险公司披露的数据来看,人保健康在2022年第3季度的综合偿付能力充足率为 201.49%,核心偿付能力充足率为100.74%,符合监管规定。

可以说人保健康这家公司不仅经营情况稳定,而且抗风险能力强,值得信赖。

保险公司的理赔服务是消费者在购买保险时关注的另一个重点。

理赔是否方便、理赔速度快不快等因素都可能影响消费者的决定。

如果购买了健康福终身重疾险,在理赔方面大家尽可放心。

健康福终身重疾险接入了蚂蚁保的“安心赔”服务。

消费者不仅能够在线申请理赔,还能随时进行理赔咨询,在出险理赔争议时,蚂蚁保还将提供调节援助。

“安心赔”服务能在最大程度上帮助我们解决理赔困扰,并快速获得赔付。

打开支付宝,点击“蚂蚁保”-“我的”-“理赔服务”,就可以申请理赔或进行理赔咨询。

不少理赔过的用户对于蚂蚁保的理赔服务感到满意。

作为专业人士,大师姐还是要给各位提个醒,保险理赔是我们在整个购买保险的过程中最后端的环节。

想要减少理赔纠纷,我们在前端,也就是购买保险时时一定要弄清楚产品保障责任,如实进行健康告知,只有这样才能尽可能顺利理赔下来。