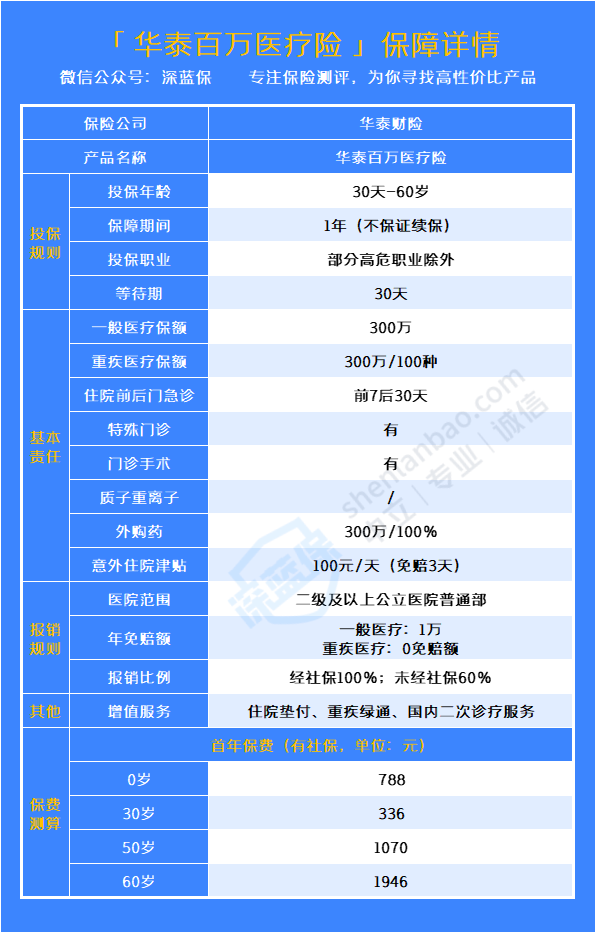

最近,互联网保险新规正式落地,华泰财险也依规调整了自家的华泰百万医疗险,现已再次上线互联网渠道。

这款产品60岁也能买,一般住院、重疾住院的医疗费都能报销,还有住院垫付、重疾绿通等实用的增值服务。

产品有哪些优缺点呢?

先来看整体保障:

优点:

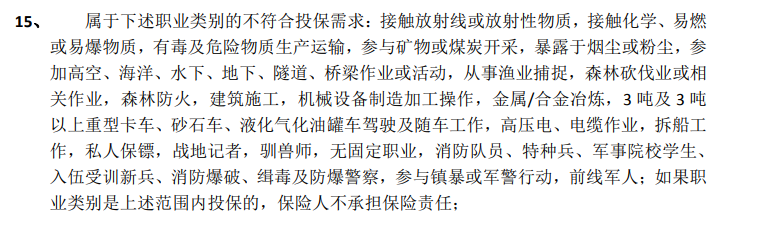

(1)承保职业广

目前,市面多数百万医疗险的承保职业多为1-4类,也就是中低风险职业人群,而这款产品,除了以下部分高危职业外,都是可以买的。

(2)增值服务比较实用

这款产品提供:住院垫付、重疾绿通、国内二次诊疗服务等服务,实用性都比较高,能为就医和康复提供很多便利。

拿住院垫付来说,重疾住院往往花费高昂,手头没那么多钱的话就可以向保险公司申请垫付,帮忙周转着,也不耽误治疗。

缺点:

(1)质子重离子医疗费不报销

质子重离子是目前最先进、最顶尖的肿瘤放疗技术之一,它可以实现对癌细胞的精准打击,达到更好的癌症治疗效果。

但更好的疗效意味着更高的花费,在国内,质子重离子单疗程费用就在27万元左右。

而这笔“天价”治疗费,华泰百万医疗险是不能报销的,几十万自掏腰包的话,真的会让本不富裕的家庭雪上加霜。

需要注意的点:

(1)一年期产品,不保证续保

如果身体变差或者发生过理赔,第二年可能就买不到了。

整体来看,华泰百万医疗险,保障有缺陷,而且还是一款一年期产品,第二年还能不能买就不一定了。

建议大家优先考虑保证续保的产品,比如太平洋保险的e享护-医享无忧。

它能够保证续保20年,可以拥有更加稳定的且更全面的保障,部分年龄段的价格比华泰百万医疗险还更便宜,性价比很高。

如果是 65-70 岁的朋友,则可以考虑 尊享e生2022,产品保障全面,外购药、医疗垫付、就医绿通全都有。