字面上很好理解,就是能不断“增值”的终身寿险。

与我们熟悉的传统寿险不同的是,增额终身寿的现金价值,会按照一定的利率持续增长。

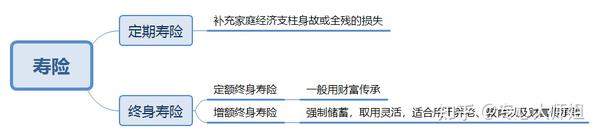

平日里,我给大家介绍最多的是定期寿险,只保一段时间,保障期满结束,保障不再继续。

所以定期寿险的意义,是用来缓冲关键时期因家庭支柱身故或全残,给家庭造成的经济损失。

与之相对应的是终身寿险,它一保就是一辈子,100% 能拿到钱,一般用于富裕家庭的财富传承。

这两种寿险,暴露出了两个很现实的问题:

于是就诞生了增额终身寿这类产品,近两年非常火。

增额终身寿既不是死了才有钱的保险,更不是死了也没钱的保险。

它相当于是一种长期储蓄型保险,投入一笔钱后,能锁定未来几十年的收益。

还搞不明白的,直接看下图对比:

对增额终身寿来说,它有 3 个能打优势:

保额能长大,是增额终身寿最大的优点。

“山无棱,天地合,才敢与君绝”,唱得就是它。

寿命越长,增值效果越明显,累积的现金价值越高。

以弘康弘运增利为例,有效保额以每年3.8%的复利递增:

任何需要用钱的时候,灵活支取任意金额,相当于纯粹的攒钱,或者理解为长期储蓄。

剩下的钱,继续享受一定复利增值。

理财,理的就是安全和稳定。

而增额终身寿,每年的现金价值,都是白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性。

而且对于寿险来说,其安全性是有制度保证的。

来自《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

即便保险公司破产,这张保单也会依法转移到别的保司,保单利益不会受损,每一分钱都有保障。

讲了这么多,接下来我们来具体看看弘康弘运增利这一款产品。