其实,只要是有中长期的储蓄计划,都很适合买增额终身寿。

还可以通过某些特殊“设置”,让这笔钱在该用的时候发挥作用。

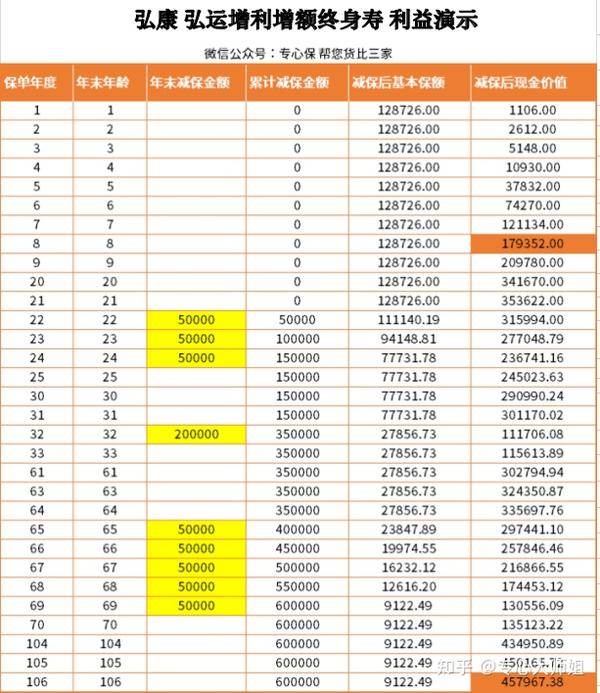

为了方便大家理解,我先用一个实际案例,来演示一下:

35 岁的李先生喜得千金,想提前给女儿存一笔钱,保证她在后面的人生道路上都有钱用。

现在手里钱不是很多,但能保证未来十年这笔钱都有,可以怎么做呢?

根据他的情况,我是这样推荐的:

0 岁女,年交保费 20000 元,交 10 年,累计保费 20 万。

女儿 8 岁时,现金价值就已经超过了已缴保费;

女儿 22 岁时,想要出国深造,每年取 5 万出来,取 3 年,共领取 15 万;

女儿 32 岁时,要出嫁了,取出 20 万作为嫁妆;

女儿 65 岁时,退休了,趁身体健康,想去全国各地旅游,每年取出 5 万做旅游基金,取 5 年,共领取 25 万。

这时,账户里的现金价值还剩 13 万,要是一直不领取,还会继续在账户里增值。

最后寿终正寝了,这笔钱要是没有用,还可以作为财产留给后人。

投入 20 万,按照这样的领取方式,如果活得够久,最理想状态可以拿到 105 万多。

在这样的使用场景中,我们还可以通过对投保人、被保人、受益人的安排,强制规定这笔钱的归属。

可以避免子女挥霍,也能一定程度上规避婚姻风险,避免这笔钱在婚姻破裂时被分走。