要做产品的对比,第一步我们先看基础保障如何,也就是重疾、中症、轻症。

主要看这几个方面:

废话不多说,我们先看对比图:

赔付比例上,达尔文7号和超级玛丽7号没有区别,都一样。

差别在赔付次数,达尔文中症和轻症各多赔了 1 次,可别小看这一次,同样买 50万 保额,达尔文7号中症能多赔 30万 ,轻症能多赔 15万 。

另外,虽然达尔文7号和超级玛丽7号中轻症总赔付数量都一样,但是达尔文7号的中症包含 35 种,比超级玛丽7号多了 10 种,这就意味着,能按照 60% 比例赔付的疾病更多,拿到更高赔偿金额的概率更大。

从这点上来看,达尔文7号胜出。

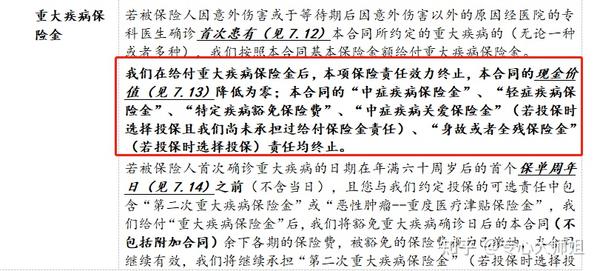

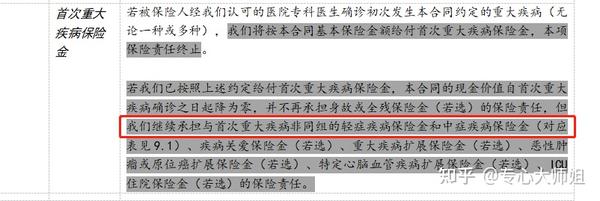

另外,还要强调一点,市面上大多数重疾险,首次确诊疾病为重疾,赔付完后,中症、轻症的责任也就终止了,比如超级玛丽7号。

但是达尔文7号,只要是不同组的中症、轻症,还能再赔。

# 举个“栗子”#

比如,小李买了 50万 保额,投保 1 年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。

超级玛丽7号只能赔 50万 ,达尔文7号能赔 80万 。

这算是达尔文7号的独家优势,保险公司可以说是非常有诚意了。

28 种高发重疾银保监会都有统一规定和标准,我们重点要关注的是高发中轻症。

可以看到,高发的中轻症,达尔文7号和超级玛丽7号几乎都没有缺失。

仔细看,还是有些细微区别。

继发性肺动脉高压,超级玛丽7号按轻症赔付,达尔文7号没有包含。

可逆性再生障碍性贫血,超级玛丽7号按中症赔付,比达尔文7号赔得多。

但是慢性呼吸功能衰竭、肝功能衰竭、双侧睾丸切除术、双侧卵巢切除术等,达尔文7号都是按照中症赔付,比超级玛丽7号赔得要多。

综合来看,达尔文7号略胜一筹,不过超级玛丽7号也不算差。

很明显,不管是保至 70 岁,还是保终身,达尔文7号都更便宜。

而且,保至 70 岁,超级玛丽7号最长缴费期只有 20 年,达尔文7号能选择 30 年缴费。

缴费期拉长,能降低每年的保费压力,而且有豁免责任的情况下,缴费期越长,意味着能享受保费豁免的时间越长,如果出险时间在缴费期间内,能免交保费的概率更高。

综上,如果是买基础保障,更推荐达尔文7号。