现在很多人都在谈理财,可是很多人对现金流是没有概念的。

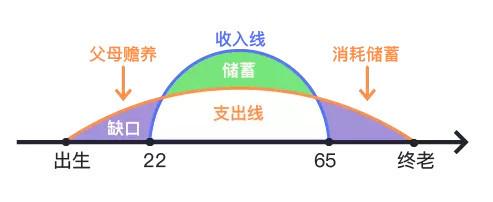

每个人从出生开始,就在不停地消费和支出,小时候是奶粉尿布,长大后是房子车子,年老时是各种保健和医疗费用。

但在整个生命的过程中,我们能挣到收入的却只有短短的 30 年左右。

总结下来就是:

无收入阶段:从出生到毕业工作之前,我们没有收入,所有的花销依靠父母;

积累储蓄阶段:参加工作后,收入大于支出,能积累存款。这时候我们是家庭的经济支柱,除了自己的开销,还要承担孩子和老人的消费。

消耗储蓄阶段:退休后,没有收入或者收入大幅度下降,需要消耗前期的储蓄,孩子也可能补贴一部分。

深蓝君认为家庭理财实际上就是现金流的管理,以便让我们在不同的年龄段都能过上自己想要的生活。

所以一个完美的人生就是,在我们能挣钱的时候去赚取丰厚收入,然后成家立业,给孩子良好的教育,给父母尽赡养的义务,给自己储备足够的养老金。

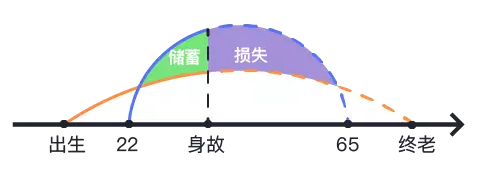

这里要注意一个风险,天有不测风云,如果我们在本应该挣钱的阶段,不幸罹患重疾甚至身故,那么就意味着家庭的的现金流会有极大的影响。

罹患重疾甚至身故,我们将会有极大的收入损失,这些钱本来应该用来维持家庭生活、养育孩子、赡养老人、买房买车…这种情况就是,走得太早,而责任未了。

所以购买保险就可以转移这种小概率的风险,把风险转移给保险公司,重疾险帮你出钱治病,定期寿险帮你继续承担家庭责任。

所以只有先避免这种 “黑天鹅事件”,才有资本谈家庭财富的增长。