接下来就是文章的重点了,大师姐会着重聊聊目前市面上有什么值得买、性价比高的百万医疗险产品。

这一部分有2个重点:

一是针对身体健康,能够通过健康告知的人群推荐几款性价比高的产品,

二是针对一些身体有小毛病,如甲状腺结节、高血压等人群,推荐几款健康告知宽松,或者某些疾病专属的百万医疗险。

医享无忧大品牌公司——太平洋保险的一款保证续保20年的医疗险。

我总结了它的优势和注意事项:

能够20年保证续保,不因身体变化或者理赔问题而拒绝续保;

投保年龄广,最高65岁也能买;

大公司大品牌,比较适合看重公司名气的人群。

医享无忧对外购药能 100% 报销,比好医保长期医疗(20年版)更好一些,好医保只能报销 90%。

另外,医享无忧的健康告知会问询1年内的检查异常,但也支持智能核保和人工核保。

这里有一份疾病投保攻略,我整理了几款核保宽松的医疗险,非常适合身体异常的人群投保:

好医保长期医疗(20年版)上线快一年了,综合性价比依旧非常耐打。

其优势和一些注意事项如下:

能够20年保证续保,不因身体变化或者理赔问题而拒绝续保;

如果产品停售续保新品,可以免健康告知;

增值服务比较好,有外购药、住院垫付等实用性强的服务。

好医保长期医疗(20年版)的健康告知相对来说比较宽松,比如不问询 1 年内检查异常。

若不满足健康告知要求,也可以试试它的智能核保。

另外,好医保长期医疗(6年版)的整体表现也还不错,在 6 年内能共享 1 万免赔额。

尊享e生系列产品作为百万医疗险的鼻祖,这几年版本更新很快,产品也越来越优秀。

但公司受限于是一家财险公司,所以无法推出保证续保的百万医疗险,但是这并不影响产品的保障责任。

最高70岁都可以买,而且产品的增值服务非常丰富,能够满足各类人群的需求。

众安尊享e生2022投保年龄宽松,适合高龄老人;

另外,微医保2021升级版 也值得考虑,价格比其他产品便宜一半。

这里也提醒大家,根据银保监会的规定,像尊享 e 生这类一年期的医疗险,每年续保都需要审核。

如果年龄 65 岁以下,可优先考虑保证续保的医疗险,在保证续保期间,身体情况变差或者产品停售都不影响续保。

身体有异常不代表买不了保险,我们主要可以通过3个方法来尝试:

选择健康告知宽松的产品,那也就是说虽然身体有些小毛病,也有机会顺利通过健康告知。

只要我们在如实告知的情况下通过健康告知,以后出险了,只要符合保险责任,就不会有理赔纠纷。

如果没办法通过健康告知,那我们也可以通过智能核保来评估我们的身体情况,如果能通过智能核保,那也有机会买到医疗险产品。

智能核保的好处在于,能够立刻出结果:正常承保、除外承保、加费承保还是无法购买,都能够当场知晓结果。

而且最重要的是,只能智能核保不留痕迹,就算你身体状况没办法购买,也不会留下个人信息记录,也不会有拒保的结论,大家不用担心。

如果智能核保也无法通过,那最后一步就是人工核保了。

人工核保的好处就是因为是真人在处理,所以会有自身人性化的判断,会综合相关病历资料后做出结论,而并非系统机械化的判定。

但人工核保也有不足之处,就是如果人工核保无法通过,就会留下记录,换家保险公司可能也不能承保。

一般不到万不得已,都不建议大家盲目进行人工核保。所以今天大师姐推荐的产品就不涉及人工核保这块。

下面我们具体来看看哪些产品值得购买?

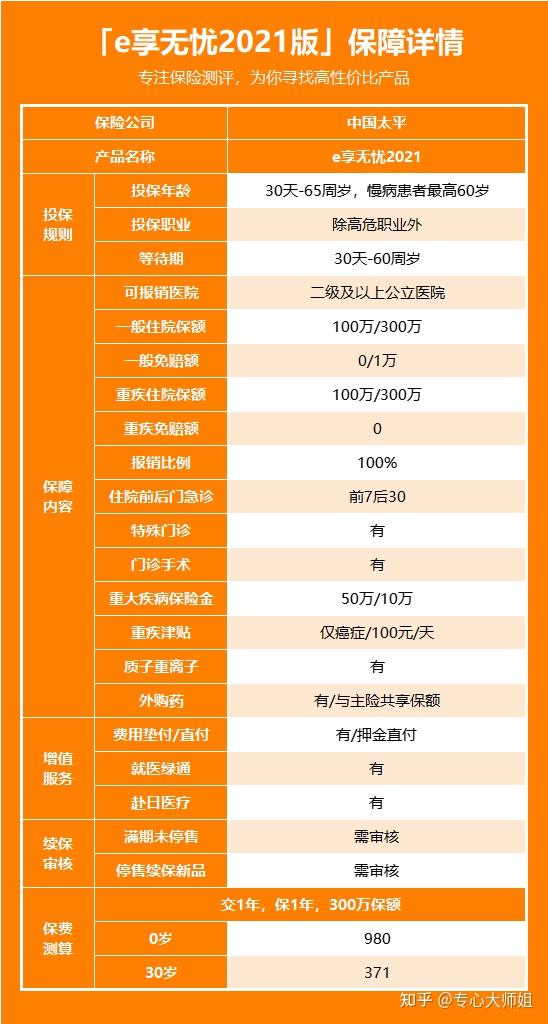

从保障责任上看,太平e保无忧2021版没有什么特别之处,与常规的百万医疗险相差不大。

而且e保无忧2021版对于外购药、质子重离子治疗、费用垫付这些保障一个都没少,而且住院押金、院外靶向药都提供直付功能,出院也是直接与医院对接费用,极大减少患者的经济压力。

下面我们具体来聊一下e保无忧2021版,对于一些身体有小毛病的人来说,该如何购买。

另外,我花了将近一个月的时间,整理了一份疾病投保攻略,里面覆盖了常见病(如甲状腺结节、高血压、糖尿病等)能够顺利投保的产品,大家可以参考一下:

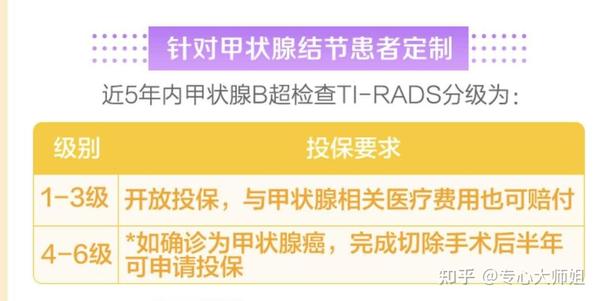

A、甲状腺结节

最近一次甲状腺B超TI-RADS分级结果为1、2或3级(未有0级、4级、5级、6级的描述),同时不伴有淋巴结肿大,可以正常承保。

B:乳腺结节

C:高血压

加费35%正常承保,赔付比例90%。

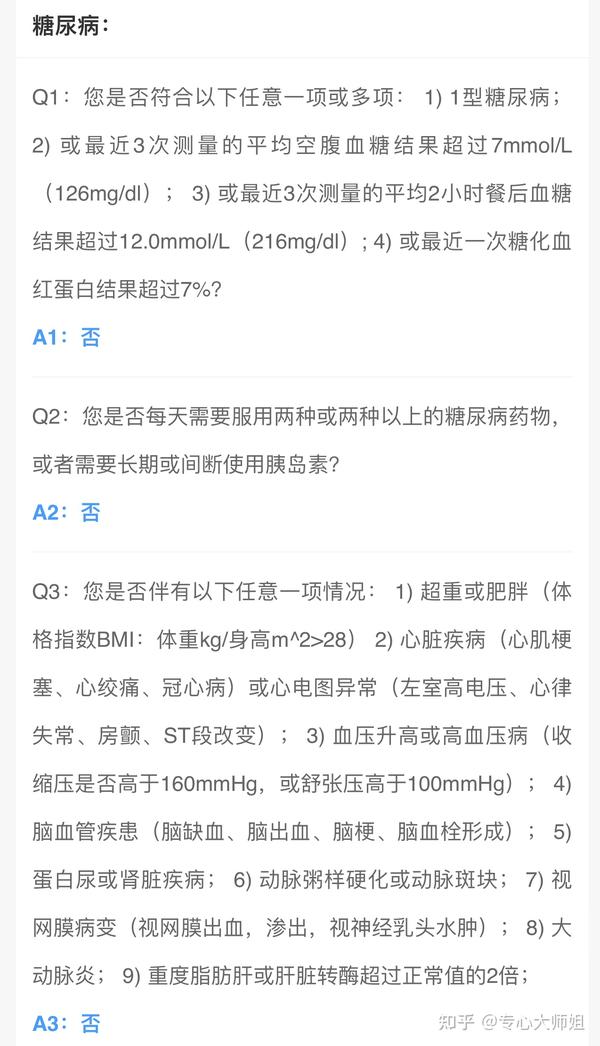

D:糖尿病

糖尿病的情况比较复杂,需要满足多种情况,才有可能正常承保,大师姐把健康告知内容截图出来,是要符合健康告知的要求,有机会加费承保。

如果符合以上情况,可以加费40%正常承保,赔付比例为90%。

当然,除了e保无忧2021版之外,还有专门针对甲状腺结节、高血压等这些慢性病专属的百万医疗险。

如果自己对健康告知把握不准,不知道怎么样才算如实告知,可以找大师姐,我会结合你的身体状况,从专业的角度给到你建议,手把手教你投保:

甲状腺结节患者专属,就算是甲状腺癌患者,术后也可投保。

这款产品可以说是为甲状腺结节人群专属定制,而且保险公司不会因被保人健康变化及历史理赔情况而拒绝续保,非常人性化。

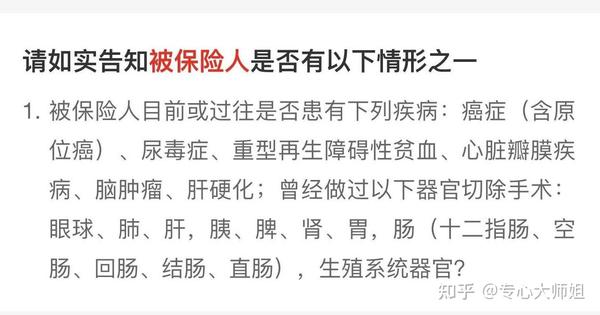

这款百万医疗险产品非常特别,它能够承保特定既往症。

我们都知道,大部分百万医疗险会对既往症免责。

也就是说如果在购买产品之前,就已经患了某种疾病,或者已有明确的症状等情况,就算健康告知没问到,顺利承保了,出险后保险公司也不会赔付。

而京东安联臻爱无限医疗保险2021版可以保障特定既往症,如甲状腺结节、乳腺结节、肺结节等疾病。

只要符合条件,就能够按照50%的比例进行赔付,基本版有300万可报销额度,卓越版有600万。

所以,如果买了这款产品,就不用担心这些既往症的保障情况,虽然不是100%赔付,但,有,总比没有好。

当然市面上也有针对既往症比较友好的产品,核保宽松且赔付条件优秀,感兴趣的话可以参考以下攻略:

这款产品,大师姐称之为健康告知最宽松的百万医疗险。

因为它的健康告知仅有3条:

只要你目前或者之前没有患者以上疾病,就可以购买。

可能有人会问了,产品健康告知这么宽松,难道保险公司是傻子吗?不怕赔穿了?

确实,保险公司不是傻子,所以这款产品的保障责任也非常简单:

像百万医疗险必备的住院前后门急诊保障、门诊手术、特殊门诊保障,它都没有,这也是产品健康告知宽松的原因之一。

所以,如果不是非常严重的身体问题导致没有其他产品可以选择,大师姐一般都不建议大家购买这款产品。