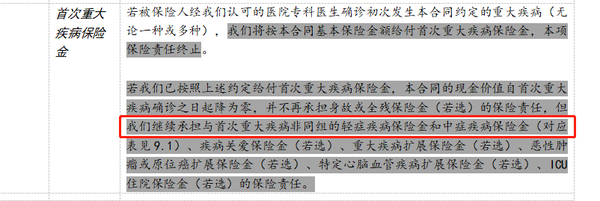

不过,超级玛丽7号易核版重疾险基础保障也还不赖,自带“重疾额外赔”优势,只要符合这个条件:

- 初次确诊轻症或中症后,才得了首次重疾,可以额外赔30%。

虽然超级玛丽7号易核版的“重疾额外赔”有所限制,但也还不错。

ps:超级玛丽7号易核版的身故责任是必选责任,因此,保费会比另外2款贵一些。

2、特色保障pk:各有千秋!

除了上面提到的轻中重3个必选责任外,这3款重疾险还有丰富的特色保障,主要有这4个,咱们依次来看。

①疾病关爱金:超级玛丽7号经典版赔得最多!

这3款重疾险都可以自由附加“疾病关爱金”保障,即60岁前重疾/中症额外赔付责任。

在60 岁之前:

- 首次确诊重疾,超级玛丽7号经典版赔得最高,比达尔文7号、超级玛丽7号易核版多赔 20%

- 首次确诊中症,达尔文7号赔得最高,比超级玛丽7号多赔 10% ,而超级玛丽7号易核版没有额外赔

咱们再结合“疾病关爱金”的附加成本来看:

从保费价格上看,虽然达尔文7号重疾险的总保费是最低的,但综合来看,我更推荐超级玛丽7号经典版重疾险。

原因很简单,重疾花费更高,康复时间也更久。

和相比于中症额外赔得多,重疾多赔点钱的实用性更强,对整个家庭的经济冲击就小一点。

另外,如果你买的超级玛丽7号易核版重疾险,也可以考虑附加“疾病关爱金”责任。

因为它的附加成本最低,只要其他2款一半的附加成本,性价比还不错。

投保超级玛丽7号重疾险,每年要花多少钱?点击下方卡片,免费测保费:

②癌症多次赔:达尔文7号表现最佳!

达尔文7号重疾险独特优势在于“癌症二次赔”责任包含这2项:

- 再次确诊原位癌和轻度恶性肿瘤,额外赔 30% 保额

- 重度恶性肿瘤2次赔,额外赔 120% 保额

而超级玛丽7号经典版的“癌症2次赔”责任就简单很多,是用癌症津贴的形式赔付,且只赔重度癌症。

来看看具体责任对比情况:

ps:超级玛丽7号易核版没有癌症2次赔责任,如果看重这点,可以考虑另外2款重疾险。

虽然从间隔期上看,超级玛丽7号经典版重疾险更宽松,两次得癌症只需间隔 1 年就能赔,而达尔文7号重疾险则需要间隔 3 年才能赔。

但总的对比下来,还是达尔文7号重疾险略胜一筹,原因有2个:

- 达尔文7号重疾险价格更便宜,附加成本和总保费均比超级玛丽7号经典版重疾险便宜

- 达尔文7号的赔付范围更广,轻度和重度癌症都能赔2次,而且首次非癌症,第二得了癌症也能赔,赔付概率更高(超级玛丽7号经典版重疾险只能赔2次都是癌症的情况)

不知道买哪款重疾险?戳下方卡片,为你1v1分析,量身挑选!

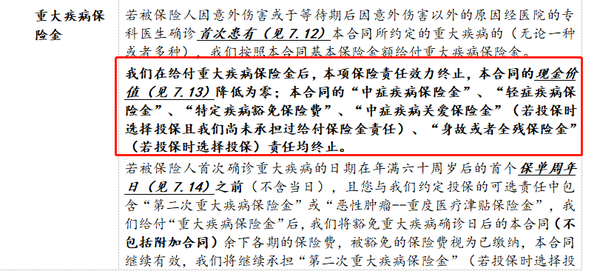

③重疾2次赔:达尔文7号略胜一筹!

先来看对比情况:

ps:超级玛丽7号易核版没有重疾2次赔责任,如果看重这点,可以考虑另外2款重疾险。

达尔文7号重疾险和超级玛丽7号经典版重疾险的“重疾二次赔”,都要求在 60 岁前。

两者最大区别:

- 达尔文7号重疾险:是按间隔期长短来赔付,间隔期越久赔得越多,最高赔100%,详细看下表↓

- 超级玛丽7号经典版重疾险:满足间隔期,一次性赔80%

两者优劣pk:

超级玛丽7号经典版重疾险的优势在于第二次得同种重疾(不同部位)也可以赔(持续状态除外),但缺点是间隔期较长,要3年,相应理赔概率会低一些。

达尔文7号重疾险的优势主要有这2点:

一是间隔期短一些,最短只要 1 年,但是额外赔付比例要满 5 年后才能到 100% 。

按同样两次得重疾间隔 3 年来算,超级玛丽7号经典版要比达尔文7号赔得多。

如果是间隔 5 年及以上的,则相反,达尔文7号比超级玛丽7号经典版赔得更多。

二是价格上,达尔文7号重疾险便宜一些。

总的来看,达尔文7号重疾险略占优势。

投保超级玛丽7号/达尔文7号,每年要花多少钱?点击下方卡片,免费测保费:

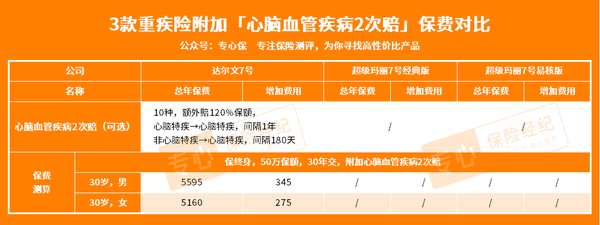

④心脑血管多次赔:达尔文7号独家保障!

从各大保险公司的理赔报告中发现,男性得心脑血管疾病的风险远远高于女性,男性尤其要重视心脑血管方面防护和保障。

“心脑血管多次赔”责任只有达尔文7号重疾险有,保障也还不错。

看重这项保障的朋友,像家族有心脑血管病史的朋友、压力较大的男性朋友和经常熬夜的朋友,可以重点关注达尔文7号重疾险。

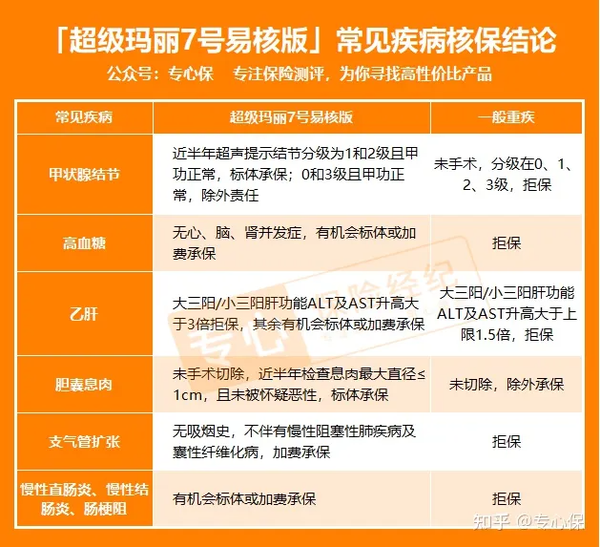

3、核保pk:超级玛丽7号易核版超宽松!

通过对比这3款重疾险,发现超级玛丽7号易核版重疾险的核保最宽松,对于亚健康朋友非常优化。

超级玛丽7号易核版重疾险支持智能核保、在线加费承保、人工核保等核保方式。

支持在线智能核保更是多达256种疾病,包含甲状腺结节、乙肝等疾病,覆盖绝大多数身体异常情况。

超级玛丽7号易核版核保宽松的疾病比较多,就不一一列举了。

这里整理出了对于常见疾病的智能核保条件及结论。

可以看到,常见的甲状腺结节、乙肝、高血糖、支气管扩张等容易被其他重疾险拒保的情况,超级玛丽7号易核版重疾险都有机会正常承保、加费承保。

以乙肝为例,最常见的健康异常之一。

如果是乙肝大三阳且肝功能异常,买其它重疾险,很难过核保。

而超级玛丽7号易核版正常购买的机会就高很多。

- 乙肝大三阳,肝功能指标不超过正常值3倍,就有机会标体或加费投保。

不得不说,超级玛丽7号易核版重疾险给健康欠佳的朋友有更多选择。

如果你有甲状腺结节、乳腺结节、乙肝、高血糖、高血压等常见病,又不知如何投保,点击下方快速进入疾病投保通道↓↓↓

4、价格pk:达尔文7号超低价!

终于来到大家最关心的保费对比,我整理了一下不同附加责任,这3款重疾险的保费情况如下:

上表很明显能看出,无论是保到 70 岁,还是保终身,达尔文7号重疾险都最便宜。

而且,保至 70 岁,超级玛丽7号经典版重疾险最长缴费期只有 20 年,而达尔文7号重疾险可以选择 30 年交费。(超级玛丽7号易核版只能选保终身)

缴费期越长,每年交的保费越便宜,可以有效降低保费压力。

而且,缴费期越长,意味着能享受保费豁免的时间越长,保费豁免的可能性更高。

ps:保费豁免,指的是如果在交费期间内,被保人/投保人生病出险理赔后,后期保费也不用交了。

综上,如果是看重价格便宜的朋友,更推荐买达尔文7号重疾险。

自己买这3款重疾险需要多少钱?点击下方卡片,免费测保费/对比!