百万医疗险的作用非常大,能够报销住院期间产生的,免赔额以上的医疗费用,而且报销范围广,不限社保,可以说是社保的有力补充。

那么百万医疗险怎么选?主要看4个方面:

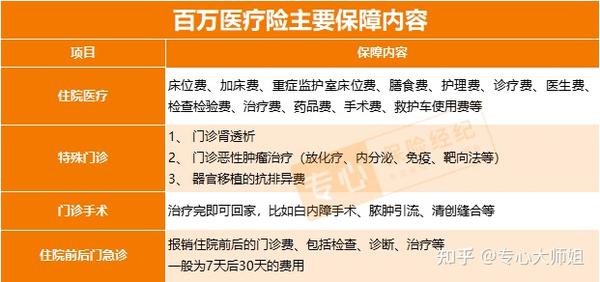

百万医疗险有“四大责任”,是产品的核心保障,保障全不全面,关键要看这四大保障。

这四大保障分别是:住院医疗、特殊门诊、门诊手术以及住院前后门急诊。

百万医疗险最重要的当然就是住院医疗保障了,不论是疾病或意外导致住院所产生的医疗费用都能报销。

特殊门诊,是指符合规定大病、慢性病,在门诊治疗也可以按照住院报销;而门诊手术,就是指可以通过门诊手术治疗,无需住院的手术。

比如白内障手术现在普遍可以通过门诊手术进行,但各种手术费用加起来也不便宜,按进口人工晶体计算,差不多一只眼睛要花费1.5万。

如果产品包含门诊手术责任,则这些费用可以通过百万医疗险报销。

虽然保障复杂,一般人确实很难知道自己买的产品,保障到底齐不齐全。

但好消息是:这四大保障责任,市面上99%的百万医疗险都是涵盖的,而且保障水平相差不大。

虽有极个别产品,保障上可能有一些“阉割”,但核心保障却相差不大,大家在购买时注意一下即可。

买医疗险最怕什么,相信大部分人的答案都是怕自己身体变差或者曾经理赔过,保险公司不给续保,到那时候想买新的产品也比较困难。

前段时间,太平代理人声讨自家公司维权的事儿还记得吧?

有的保险公司,自家销售的百万医疗险明明不保证续保,

但偏偏对内、对外都宣传可一直续保至80周岁、99周岁……

所以,百万医疗险的续保条件是否友好非常重要。

目前市面上百万医疗险按照保证期限条件大致可分为4类:

比如支付宝上好医保20年期,就是一款可以保证续保20年的产品,20年内无论是否理赔过,或者健康发生变化,都不影响续保。

而1年期的产品,只能交一年保一年,如果发生了理赔,就有可能无法续保,会被保险公司拒绝。

所以,百万医疗险的续保条件非常重要,我们一定要认真对待。

比如一些需要长期治疗的疾病:尿毒症,需要定期进行透析治疗,才有可能延续生命。

而百万医疗险就可以报销门诊肾透析的费用,缓解家庭的经济压力,如果没有百万医疗险或者续保时被拒保,那么这些费用都必须自己承担。

因此在选择百万医疗险时,我们一定要考虑保障的长期性和稳定性。

所谓外购药/特药保障,其实就是医院里面没有,需要到院外病房里购买的药品。

外购药的特点就是疗效好,但是贵,且社保无法报销或者报销比例低,大部分都需要自费。

比如前段时间很火“CAR-T疗法”一针120万, 最终还是没能进入医保目录,费用只能自己承担。

虽然现在很多靶向药都已经被纳入了医保内,但却不一定能进到每一个患者手里。

毕竟这些药非常昂贵,也不是医院的常用药,每个医院不可能有大量的储备,所以有时候只能去外面买。

有些百万医疗险产品会在免责条款里写明不保外购药。

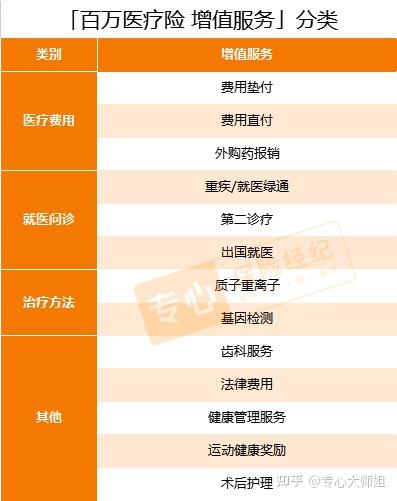

虽然增值服务算是赠送的服务,但是也能解决患者不少困扰,对于就医体验有很大的提升。

一般来说,各家保险公司提供的增值服务有一下几类:

其中,最常见、最重要的是前三种:

就医绿通:相当于VIP通道,看病就医有专人安排,非常省心。

质子重离子医疗:属当前最尖端、最优质的癌症治疗手段及医疗资源,癌症的治愈率高、效果好。

费用垫付:保险公司帮患者先行垫付住院费用或押金费用,有的已经升级为费用直付,省去中间理赔结算环节,患者就医更省心。

如果想在看病时少一些烦恼,这3项增值服务一定要有。

目前市面上的百万医疗险比较多,甚至一家公司会推出好几款,但最值得买的只有下面几款。

e享护-医享无忧是由太平洋承保的一款百万医疗险,在品牌上来说,非常具有优势。

产品保证续保20年,而且还有1万元的重疾津贴,可以用于抵扣免赔额。

此外,产品的投保年龄范围比价广,最高65岁也能买。

最重要的是,对于外购药的报销比例为100%,非常全面。

想要保障时间长,或者给父母买的话,这款产品值得选择。

好医保长期医疗(20年)是支付宝上一款著名的百万医疗险,也是能够保障续保20年。

它健康告知比较宽松,而且如果停售续保新产品,可以免健康告知直接购买非常友好。

除此之外,产品也有外购药、费用垫付等功能。

同样适合想要保障时间长,或者给父母购买。

尊享e生系列百万医疗险一直是百万医疗险里的领军人物,只不过受限于承保公司为财险公司,无法开发保证续保的产品。

但一年期的尊享e生2022同样值得考虑:

因为不保证续保,所以一般来说推荐年龄较大的老人购买。