老规矩,下面我们就先来看看神农2号的保障内容有哪些:

我们投保百万医疗险就是为了自己万一生病之后,有保险为我们兜底、报销医疗费用。

因此评测一款百万医疗险好不好,主要就是看它的保障全不全、一些特殊的医疗手段能不能报、投保限制严不严格、保费贵不贵、能不能保证续保等等。下面我们就逐一来看看:

1、投保限制

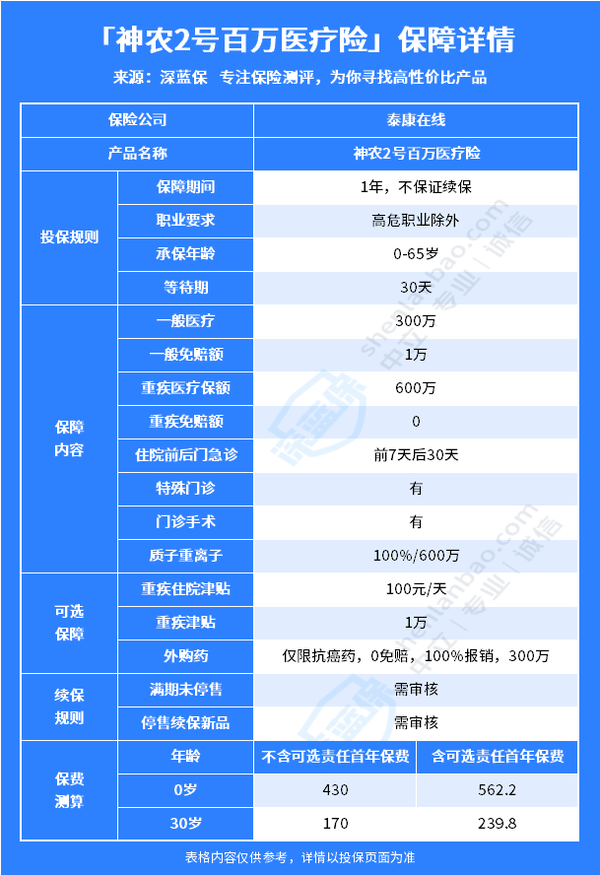

从表格中我们可以看到,这款产品的投保限制还是比较宽松的,0-65岁,除高危职业以外的人群都可以投保。

对一些临近退休才想起来给自己加强保障的人来说非常友好。

2、保障范围

一般来说,在二级及以上公立医院普通部就诊,在保额以下,免赔额以上的合理医疗费用,百万医疗险都是可以报销的;

不过对于医院没有需要凭借处方到外面自行购买的药品能不能报销,就要看它有没有外购药这项保障了。

可以看到它的保额和免赔额为,一般医疗300万,1万免赔,重疾600万0免赔;

保额完全够用,重疾0免赔也算得上一个亮点。

而这款神农2号的外购药为可选保障,附加后,针对抗癌特药这类的外购药可以100%报销,可惜的是仅针对抗癌特药;

如果患得是其他重疾,需要外购药时,可能还是得自掏腰包,算得上是一点小缺陷。

3、保证续保期

根据目前市面上大多数优秀的产品来看,保证续保期一般在5-20年不等;

而这款神农2号最大的缺点,就是它是一款一年期、不保证续保的产品,这就意味着,我们投保之后只能保证一年的医疗保障;

如果一年期满,则要重新进行健康告知等,通过审核后才能续保;

如果这期间自己的身体变差、或是产品停售,我们都很有可能无法续保;

如果刚好在保障中断的时候患病,那无疑是晴天霹雳。

4、保费

一般二三十岁有社保的年轻人投保百万医疗险的保费都非常便宜,一年仅需几百块。

而这款神农2号更是将性价比做到了极致,在不附加其他保障的情况下,30岁时投保,一年的保费仅需170元;

但是深蓝君还是更建议将重疾津贴、重疾住院津贴、外购药这三项保障都附加上,保障更全面;

全部附加上后,30岁时投保,一年保费也才不到240元,折合下来一天1块钱都不用,就能抵御一场治疗费用高达几百万的重大疾病;