我们根据过往各位朋友的私信或是留言等,挑选出了 10 个大家会感兴趣的增额终身寿问题来解答:

我们来解读一下“增额终身寿险”这个词,它的意思也就是保额会增长的终身寿险。

也就是说我们在投保第 10 年不幸去世拿到的身故金,和投保后第 60 年不幸去世拿到的钱,是不一样的。

当然,活得越久,拿得越多。

可增额终身寿最大的亮点不是身故保额,因为它一开始的身故保额是比较低的,还不如买定期寿险来的靠谱。

它最大的亮点是现金价值会增长,也就是在几十年后,我们退保拿到的钱可以是所交保费的好几倍。

而且它的现金价值是会写在合同里的,白纸黑字超有安全感。

也就是说,它可以“保障”你的资金稳定增长。

目前市面上很多好的增额寿产品的后期收益率能近 3.5%,而且是复利。

在存款利率下调、股票基金市场飘绿、房地产行情不好的当下,这种稳稳的收益,是真的香!

首先要清楚,增额寿的收益源于现金价值,属于固定收益。

那么收益到底怎么样呢?

以某款增额寿为例,30 岁女,一次性交 5 万,到不同年龄的现金价值如下表:

由上表可知,前 6 年的现金价值低于保费,没有收益,但随着时间流逝,现金价值会不断增长。

从收益率的角度去看,到 60 岁的收益率有 3.474%,换成单利可以有 5.952%,这时如果我们选择退保,能拿到已交保费的 2.78 倍。

收益率也就是传说中很神秘又很靠谱的 IRR,它可以衡量资金的增值率有多少,也就是这个值要越高越好。

其实我们想要知道一款产品的 IRR 到底能不能打,其实可以用 EXCEL 来算。

所以长期来看,增额寿的收益率是非常可观的,想要锁定长期收益的朋友可以考虑上车。

既然有身故保障,那必然是有投保要求的。

不过大多数增额寿投保要求比较宽松,像健康告知只会问到比较严重的疾病,包括恶性肿瘤,心脑血管疾病等。

投保职业要求通常也是 1~6 类,比较宽松,也就是说自由职业者、货车司机、电工等人群也能有机会买。

但是具体产品还是要具体看待,投保时大家要认真核对健康要求,投保须知等内容。

这个问题包括了两个部分:每年交多少钱以及要交多少年。

它非常重要,如果随便选,交着交着交不起了,收益就会受影响,甚至会产生损失。

建议大家在思考这个问题时,一定要结合自己当下的资金和未来的收入状况,可以参考以下两种情形:

另外,有些朋友先想交点钱占个坑,后续再加保。

需要提醒的是,很多产品的加保都是有金额限制的,而且大都不写进条款,是无法保证的,因此不要过分依赖加保功能。

增额寿的灵活性很不错,这一点可以体现在我们需要用钱时,我们可以申请减保,拿出一些现金价值来应急。

但是,减保会影响资金的增值,所以我们也可以使用保单贷款功能。一般来说,我们最高可贷款保单现金价值的 80%。

而且只要我们在规定的期限内,把贷款的本金和利息还上,就不会影响资金的增值了。

一般来说,保单贷款的年利率在 5% 左右,相比起我们的资金增值涨幅,这些贷款利息是没有多大的影响的。

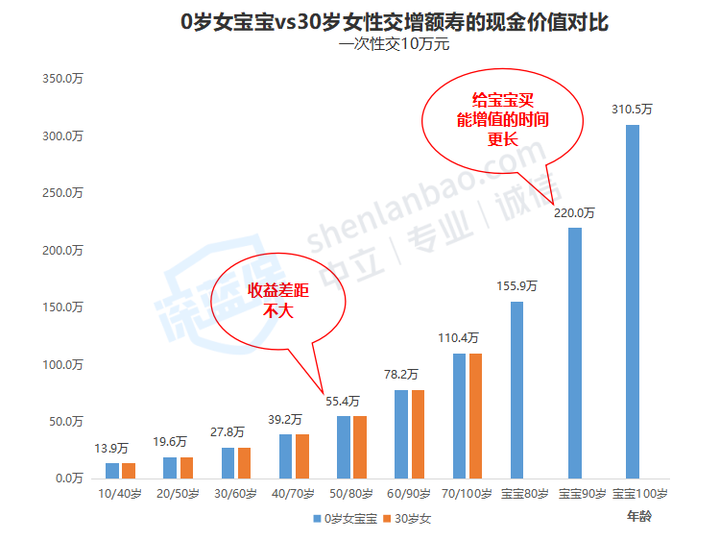

我们以 0 岁女宝和 30 岁女性为例,都是一次性交 10 万元,计算了各自的现金价值,具体如下表:

可以看到,两种情况下的现金价值差距并不大,也就在几百元左右。

但是,我们也可以看到如果以孩子为被保险人,增额寿的资金就能增值更久,退保的时候拿到的钱就更多。

所以想要延长资金增值时间的话,可以优先考虑用孩子当被保险人。

当然,现金价值始终属于投保人,被保人是谁对此并不会有影响。

此外也有朋友问到:两个人刚结婚不久,一起出钱买,谁当被保人比较好?

我们测算发现,男性和女性做被保人,对大多数产品的收益影响并不大。

实际上,我们该重点考虑的是谁当投保人,毕竟投保人有着减保和退保的权利,可以单独去领钱而不需要通过对方的同意。

如果是婚前投保了增额寿但婚后才交完保费,或是在婚后才买增额寿,离婚时,保单收益就很有可能被分割。

想要增额寿的保单离婚不被分割,其实只要做需两点:婚前购买以及婚前交完所有保费。

那么,增额寿后期稳稳增值产生的收益,一直属于你个人所有,不用担心离婚了会被分割。

此外,如果是你的父母当投保人,给你买增额寿,这笔现金价值属于你的父母,不属于夫妻共同财产,同样不用担心离婚被分割。

这里再强调一遍,由于保单的特殊性:它的收益属于投保人,也就是交保费的人,只有投保人本人向保险公司申请减保和退保才能领取,不用怕对方偷偷转移。

增额寿的保障期限是终身,属于长期险。

停售了对保单效力没有任何影响,我们可以继续交费,现金价值可以继续增长。

有些朋友可能关心停售了会影响加保,这一点要视具体产品而定。

比如康乾1号·益利多(青春版)的加保写进了条款,不受停售的影响。

减保通常有三种方式,包括线上、柜台和邮件。

目前大多数增额寿都支持在线减保,比如平型关、瑞祥人生、万年禧、康乾 1 号·益利多(青春版),都可以直接通过保险公司官方公众号在线操作,非常便捷。

像乐享年年,减保就稍微麻烦一点,需要联系客服协助。

不同产品的减保规则都不一样,我们在投保时要留意。

建议大家在投保成功后,果断关注保险公司官微,绑定自己的保单,方便后续的减保等操作。