先来看看金玉满堂的保障情况:

金玉满堂增额终身寿险主要有以下6大优势:

咱们买增额终身寿险,最重要看的是现金价值。

现金价值指的是:保单退保后能拿回的钱。

金玉满堂增额终身寿每年的现金价值,都是白纸黑字写在合同里的,属于保证收益,不存在任何的不确定性。

我们以35岁小张,年交5万,交10年为例,金玉满堂的收益情况如下:

等到小张43岁时,也就是保单第8年,金玉满堂的现价就可超过保费,实现回本。

65岁时,现价达120万,本金翻2.4倍,要是算到85岁,这时的现价为239万,本金翻4.78倍!

如果小张这时想退保取钱,可一次性拿239万,IRR为3.49%!

如果他继续持有保单到100岁时,金玉满堂现价可达400万,本金直接翻8倍!收益绝绝子!

就算跟其它高收益产品在线PK,金玉满堂增额终身寿险也毫不示弱。

我们就拿当前表现优秀的益利多2号、增多多3号与金玉满堂来切磋一番。

同样以30岁小张,年交10万为例,看看它们的收益比拼如何:

可以发现,益利多2号这款产品,需要10年交,才表现最佳。

而金玉满堂增额终身寿险这个时候也不差,仅以微弱的差距落后了一丢丢。

增多多3号,3/5年交收益3.496%,就已经顶天了。

总的来看,金玉满堂增额终身寿险,不管处于哪个缴费期,都十分出类拔萃,收益综合实力No.1!

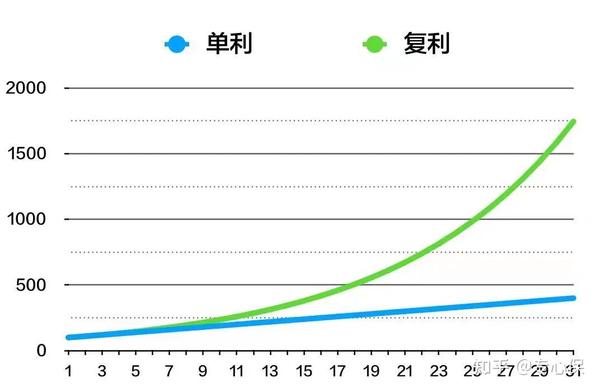

在 40 岁时,这款产品的 IRR 就能达到 3.45% 以上。 而且 3.45% 还是复利,如果转换成单利,数字会更大。

可能有很多小伙伴对单利和复利的概念,还不太清楚,我们用如下这张图简单解释下:

可以直观的看出,同等收益率下单利和复利的差别——时间越长,差距越大。

我们依然通过对比目前比较热门的几款产品,来看看金玉满堂的回本速度:

金玉满堂和益利多2号增额终身寿险,都是7年回本,算得上是市场中上水平。

但由于它俩都下架了15/20年缴费期,就不做过多其他对比了。

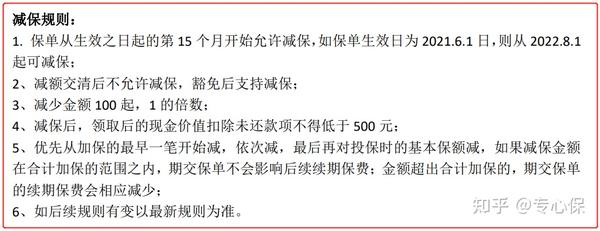

增额终身寿的使用灵活性,主要体现在减保、保单贷款。

万一遇到急需用钱,我们可以通过保单贷款,金玉满堂最高能贷款80%的现金价值。

或者通过减保来提取部分现金价值,来应对用钱需求,剩下的钱还会继续增值。

金玉满堂在这两个方面表现还不错,没什么乱七八糟的限制。

金玉满堂的减保是这样规定的:减保后,现金价值 ≥ 500 元,就可以了,算是目前比较宽松的减保要求了。

另外,金玉满堂增额终身寿险的保单贷款利息仅4.5%,所有产品里最低。

遇到急事需要现金周转,但不想退保,又不想一次性取太多,就可以贷款应急。

贷款期间,保险依旧有效,现金价值会继续上涨。

隔代投保的意思即爷爷奶奶、外公外婆可以给孙子孙女买金玉满堂。

因为金玉满堂保单的控制权在爷爷奶奶手上,就算孩子父母欠一屁股债,或者闹离婚,保单也不会被拿去抵债,或作为夫妻共同财产被分割。

金玉满堂增额终身寿险除了身故/全残保障(任何时候身故,赔偿金都会比保费高),还有节假日交通工具意外身故保险金。

如果在节假日乘坐飞机、火车、轮船,自驾/乘坐汽车,不幸意外身故的,金玉满堂终身寿险除了赔付身故保险金外,还能多赔一笔当年的有效保额,给予加倍保障。

ps:金玉满堂增额终身寿险的有效保额每年以3.8%复利增长,活得越久,有效保额、现金价值的复利增值时间越长,百年后留给家人的钱越多。

金玉满堂增额终身寿险是由弘康人寿保险公司承保。

弘康人寿在2021年第四季度的核心偿付能力充足率、综合偿付能力充足率均为154.68%,最近一期的风险综合评级为B。

弘康人寿偿付能力充足,运营状况良好,能提供靠谱的保障服务。