我知道大家很关心这个问题,我们同样以老王为例,

如果老王交的是居民养老险,会有些什么不同?

我们一起来看下。

这里以深圳为例,只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险,其他城市都大同小异。

居民养老保险的投保门槛非常低,最低每年交 180 元就能参保,而且缴费灵活,保费分为九档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。

这笔钱平时是不能动的,退休后会逐月发放。

居民养老一般交得少一些,相应的退休金也会少一些。

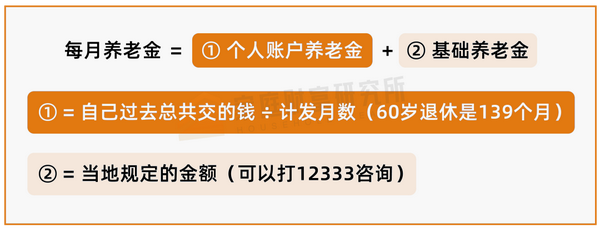

居民养老金也有计算公式,有兴趣可以了解下:

公式里的 “基础养老金”是社保局每年公布的,我们无法预测。

比如广州今年是 237 元/月,长沙是 238 元/月。

假设老王从 45 岁开始交居民养老保险,每年交 4800 元,每年以 5% 速度增长,和前面个人账户案例一样。

那么,退休后,他每年能领到的养老金如下:

如图所示,虽然老王交的钱与职工养老个人账户的钱一样,

但由于没交公司部分的钱,所以领的钱会少了一大截:

60 岁退休时,居民每月只能领 945 元,不到职工的一半。

对比社会平均工资,大概就只有十分之一了……

由于职工养老交的钱比居民养老多得多,自然在退休后也会领得更多。

因此,通过上述分析后,得出的结论是:

如果经济条件允许,建议灵活职业者交职工社保。

如果觉得自己交职工养老保险压力大,那就可以选择交居民社保了,有养老保险起码比没社保好。

当然,这些数据都是按 15 年最低交费时间来算的,只要交得越多,时间越长,养老金也会领得越多

居民养老金的政策各地有所差异,老王的例子也仅供参考。

如果你想了解得更清楚,可以拨打全国社保热线:12333。

因为社保交得再高,也有一个顶格上线,再加上限制条件比较多,

如果想要更好的养老生活,可以用商业养老险作为补充。

对于灵活就业人员来说,商业养老保险最大的好处就是复利增值、足够安全、不用操心,并且不用担心所交的钱会进入国家统筹账户。