最近,朋友圈疯传年金险要下架,保险人异口同声:“现在是买入的最好时机”。

事情大家应该也都知道了,银保监会颁发了一个互联网新规:所有网上卖的保险产品在12月31日前要下架调整。

新规对四大险种(重疾险、医疗险、意外险、定期寿险)没啥影响,改个名字(网上的产品必须含“互联网”3个字)很快就可以重新上线。

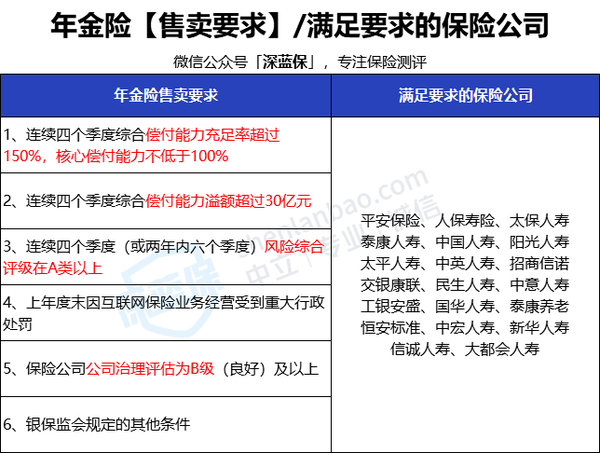

影响最大的还是带有储蓄性质的增额终身寿和年金险,银保监会对网上卖年金险的保险公司制定了 2 条标准:

(1)网上只能卖保 10 年以上的普通年金(分红型、万能型年金只能通过线下)

(2)在网上卖年金险,保险公司要符合以下 6 个要求,目前只有20余家保险公司符合:

这政策对我们既有利又有弊吧,利就是规定越来越明确,财富运行安全性更高;弊就是选择性减少,网上还是有不少高利率的年金险产品的,如果年底全部下架,只能通过线下单一渠道购买。

那么,大家最担心的问题来了,此次新规下,到底要不要抢着入手一份,最值得买的是哪款?

首先,无论何时,无关“需求”的消费都是盲目的。

其次,问自己 3 个问题:

(1)是否配齐保障类保险(重疾险、医疗险、意外险、寿险)

(2)是否有一笔闲钱长期不用

(3)是否能接受3%-4%的年化收益

如果这三点都满足,刚好又有养老或者给孩子储备教育金的需求,那就可以考虑入手一份,不用担心以后难以买到高收益率的年金险,进可攻退可守。

至于哪些产品值得买,测评过市场上所有在售的年金险过后,我筛选出了不错的几款,大家不至于买错:

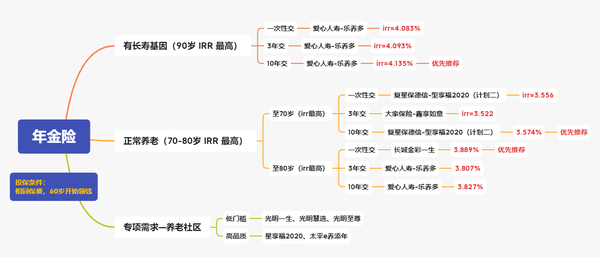

如果家族有长寿基因;可以优先考虑分 10 年交的爱心人寿乐养多,90岁领取的 irr 会更高,领到的钱也最多。

如果是正常养老;分 10 年交的星享福2020(计划二)在70岁领到的钱是最多的;一次性交的长城金彩一生在80岁领到的钱是最多的。所以,我们可以结合用钱的时间,再通过预算找到符合自己的缴费方式,最后去寻找irr最高的产品。

如果有专项需求,比如养老社区;光大永明的养老社区比较接地气,价格上也优惠一些,购买指定产品保费达到30万就能获得旅居权、达到100万就能获得长居入住资格;而太平人寿的养老社区总保费需要达到150万才能获得入住资格,复星保德信的总保费需要达到200万。

总之,关于养老社区的描述,向来是众说纷纭,如果大家有这方面的需求,最好是实地参考,结合自己经济能力,再做打算。