多位投资大师都说过,投资的收益主要取决于资产配置。对投连险来说,资产配置就体现在投资账户的类型上。

1、投连险的账户类型

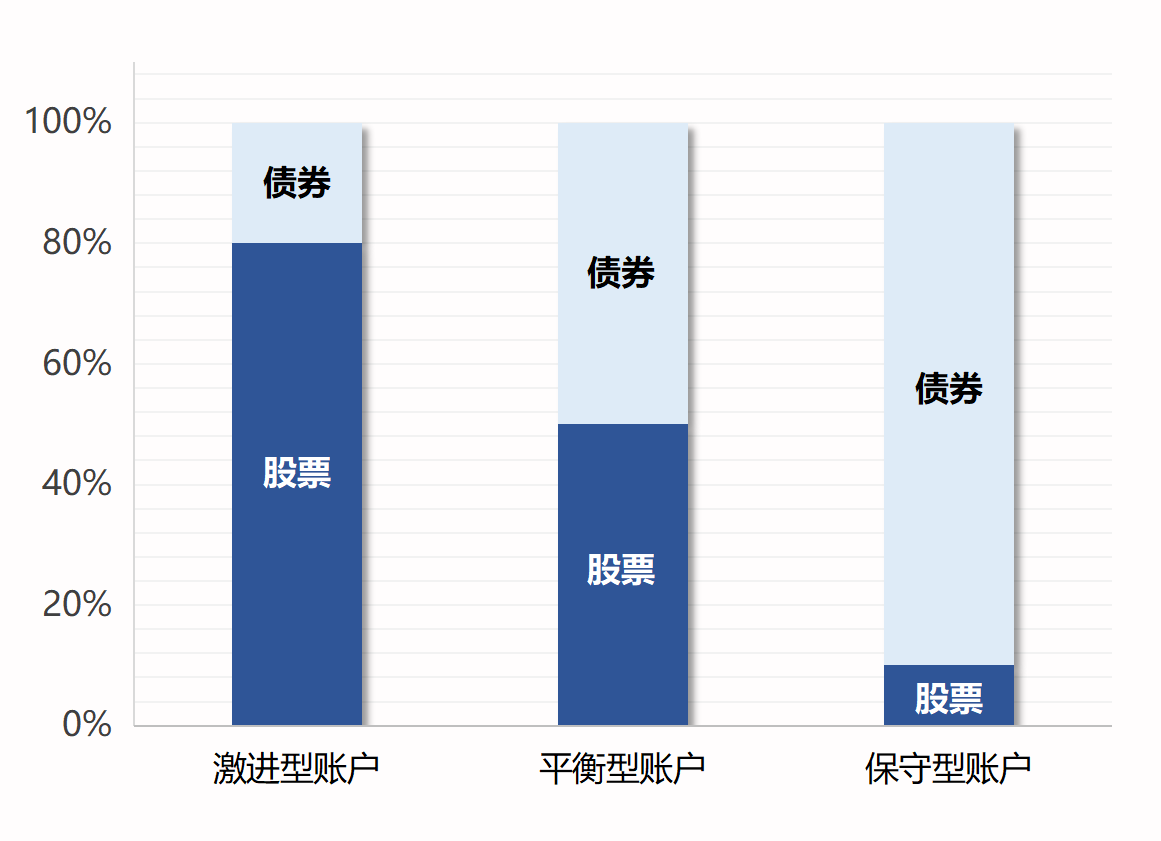

深蓝君查阅了市面上多款投连险,投资账户大体可以分为三类:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,能承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票的比例高一点,就是激进型账户;投资债券的比例多一些,就是保守型账户;而平衡型账户介于两者之前。

我们购买投连险的钱,可以只投资一个账户,也可以同时投资多个账户,甚至可以随时把 A 账户的钱转到 B 账户;可以一次性投入,也可以按月定期投入,非常的灵活。

2、投连险,能赚多少钱?

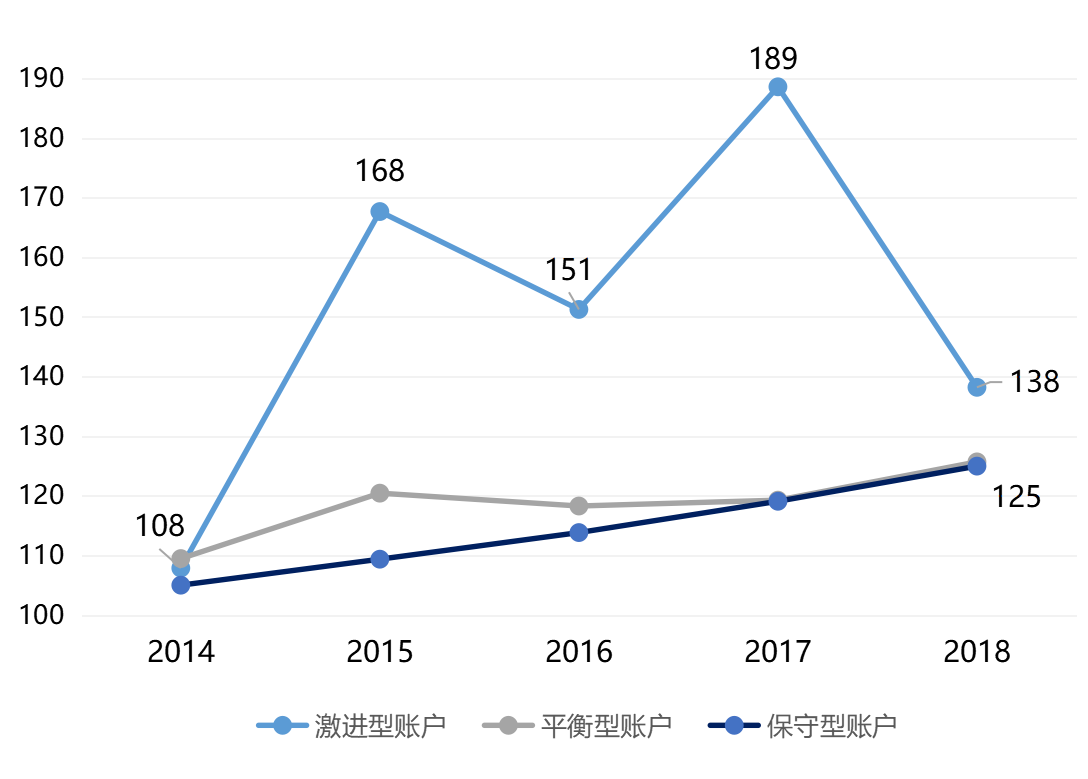

投连险未来的收益是不确定的,但我们可以参考历史的数据。下面我们来看看某款投连险的收益情况:

按上图的走势,假如我们在 2014 年初投入 100 元,经过 5 年的投资,不同账户在 2018 年底获得的收益是不一样的:

激进型账户:在好的年份收益非常高,例如 2015 年涨到 168 块,但市场不景气的时候,亏损也是非常厉害的,在 2018 年就只剩下 138 元了。

保守型账户:胜在稳健,收益每年都在上涨,但五年下来只涨到 125 元,收益和银行理财差不多。

平衡型账户:整体也在上涨,不过在 2016 年稍微下跌,最终收益也和保守型差不多。

上图可能会给大家一种错觉:只要放的时间长一点,投连险终究都是赚钱的。

但现实中,有些人是在价格高位开始投资的,比如 2017 年底。一年后,激进型的价格从 188 元跌到 138 元,很多人受不了刺激就匆匆退出了…

这就是投资的不确定性,也就是所谓的风险。如果不了解清楚就盲目投资,很容易就会成了“韭菜”。

另外需要提醒的是,以上收益还不是实际到手的收益,因为是保险公司的专家团队帮我们理财,所以也要收取一些费用。主要包括:

初始费用:0 - 5%

资产管理费:0.2 - 2%

退保费用:0 - 5%,逐年递减

无论投连险赚不赚钱,这些费用都是要交的。而如果收益本来就一般,很可能在扣完各项费用后,就没剩下多少钱了。