正因为退保有种种问题,那么退保之前,可以先试试以下方式:

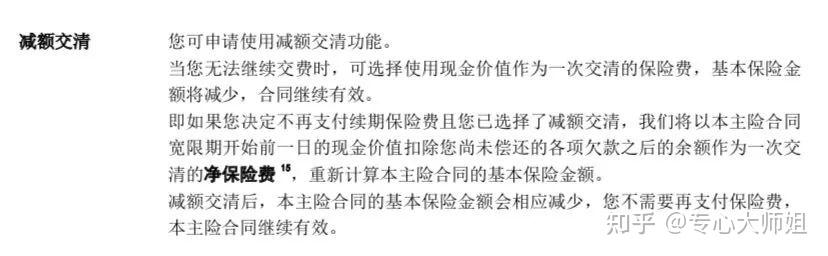

有些人买的产品比较差,但退保损失又比较大,这时候就可以考虑「减额交清」。

通俗来说,减额交清就是部分退保,保费不用再交,保额同步减少,保单仍在。

比如张三购买 50 万保额某重疾险,年交保费 8000,交了好几年,市场突然出现另外一款新产品,性价比很高。

这时候,张三就可以向保险公司申请减额交清,接下来每年 8000 的保费就不用交了。

保险公司会根据张三当前保单积累的现金价值,同步减少保额,比如从 50 万减到 10 万。

这样就避免了退保产生损失,张三也可以拿出预算去买心仪的产品。

不过,并不是每款产品都支持减额交清,年金险、增额终身险大部分都支持,重疾险则有部分不支持。

有不少人退保,并不是因为保险不好,而是资金一时无法周转,不得已退保。

一方面,绝大多数保险都有 60 天的宽限期,只要在 60 天内把保费补齐,保障就依然还能继续。

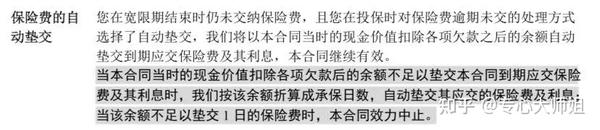

另一方面,即使超过了 60 天,有些保单还提供「自动垫交」,相当于用现金价值去支付保费。

好处是,保额不会变,保单也不会变;但缺点也有,垫交这部分保费会被当做贷款,需要额外支出一部分利息,从现金价值中扣除。

保单贷款利率不会太高,保险公司官网都会有公布,电话咨询客服也行。

还有些朋友想退保,是嫌当初买的不完美。

之前有个用户,患有甲状腺结节,刚开始情况不严重,也就没做手术,按照当时的产品投保重疾险,他被除外了甲状腺相关疾病。

但他一直耿耿于怀,总是想退保重买。这时候可以试试保单复议,比如海保人寿、同方全球,都有这项服务。

如果未来做了结节手术,术后恢复得又比较好,申请保单复议就有希望通过,把除外的疾病再补上。