每到各家保险公司开门红的节点,火爆程度堪比靠近年末的双十一。国寿鑫福宝年金保险作为中国人寿2017年推出的开门红当家产品,当年热度也是一直居高不下,不少城市的大街小巷都能看到它们的广告。

那么我们就来看看这款产品到底表现如何,有没有参考意义。老规矩,先上保障图:

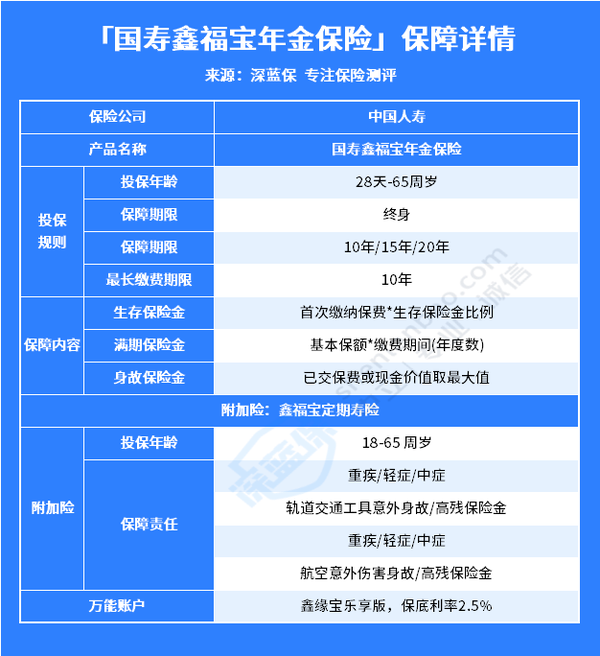

国寿鑫福宝年金保险是一款组合型保险,主要由主险“国寿鑫福宝年金保险”+附加险“鑫福宝定期寿险”组成,还可以关联“鑫缘保乐享版”万能账户组合投保。接下来我们来详细分析下这款产品:

国寿鑫福宝年金保险的保障内容主要有三部分:

1)生存保险金:

保险期内,被保险人只要在每一年的保单生效对应日仍生存,就可以领取到一笔生存保险金。

虽然生存保险金也不少见,但这款产品首年就可以领取生存年金,这是与其它产品不同的地方。值得注意的是,就算日后追加保费,生存保险金额度也依旧是不变的。

2)满期保险金:

保险期间届满被保人仍生存时,保险公司会一次性给付一笔满期保险金:基本保险金额*缴费期间(年度数)。简单来说分10年缴费的,10年后被保险人仍生存,保险公司就一次性给付10倍的基本保额。

3) 身故保险金:

国寿鑫福宝年金保险针对身故也设置了保障责任,在保险期间内如果不幸身故,保险公司将给付所交保费、保单现金价值两者中金额取较大者,给家人留下一笔“安家费”。

附加险保险责任主要分为三部分,具体内容可以看保障图。看起来保障内容很丰富,可经过深蓝君的翻阅,发现各项保障责任的赔付比例并不高,保障能力较弱。

而且身故或高残也是赔付1.6倍的附加合同的已交保费,如果所交的保费较少,那么相应的赔付金额也少,还不足以抵抗身故带来的风险。

万能账户就是等到了约定的时间,如果不着急领钱,可以把收益放进万能账户里进行二次增值。

不过万能账户最后的结算利率也是不固定的,会受投资行情的变化而变化,我们重点是要看万能账户的保底利率。

国寿鑫福宝年金保险的万能账户的保底利率只有2.5%,而市面上比较好的万能账户保底利率一般能达到3%,所以这款产品的保底利率并不占优势。

除此之外,经过深蓝君的计算,国寿鑫福宝年金保险总体收益表现不佳这个劣势也是挺明显的。

综上所述,如果追求高收益或看重保障功能的朋友,深蓝君还是建议你可以考虑别的产品,而且国寿鑫福宝年金保险也停售了,我们就不多做考虑啦,毕竟市面上还有很多表现优秀的年金保险可以选择。

不过市面上的年金保险产品众多,到底哪些产品才值得买呢?我们接着往下分析。