1. 保额低

税优健康险针对健康体人群和带病体人群的可买的最高保额是不一样的。但二者可买的保额都不高。

健康体人群:每年保额20万,终身保额80万

带病投保人群:每年保额4万,终身保额才15万。

保额太低,如果真的不幸得了大病,即便是公立医院普通部,一年20万的保额可能也抵不住,更别说4万了。

2.保证续保有年龄限制

健康税优险虽然可以保证续保,但是限制了可续保的最高年龄,大部分产品只保证续保到法定退休年龄,少部分产品可以续保到75岁。

但是这个年龄恰好是发病率高的时候,据社保部门的统计,65%以上的医保费用支出,是用在25%的退休参保人员身上的。

而随着我国老年化的发展和人均期望寿命的延长,这一情况将更加明显。这个时候却没有保障,对被保人是极为不利的。

所以,税优健康险可以保证续保,但并不是终身保证续保,在发病率最高的年龄,迫切需要保障的时候停止服务,有点遗憾。

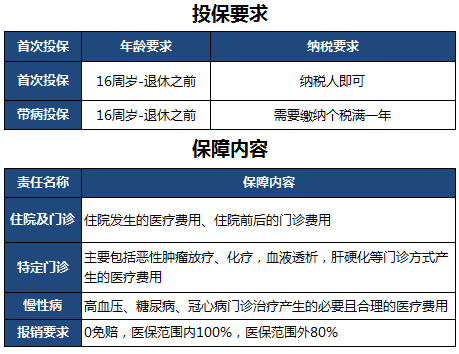

3.报销范围窄、比例低。

税优健康险医疗险保障范围小,只能报销住院及门诊、特定门诊、慢性病的费用,缺乏了外购药、门诊手术、住院前后门急诊等实用保障。

虽然不限社保范围,但为了控制风险,限制了社保外的可用范围。只有产品清单内的社保外费用能赔付,且最高只能报销80%,不在清单上的社保外费用一分钱不能赔。

4.万能账户的钱不能提现

退休后不能再续保了,虽然还有万能账户的钱可以给我们实用,但是!万能账户的钱是不可以提现的,只能可用于购买商业险和支付医疗费,相当于强制替我们存了一笔效益并不高的钱。

5.?能抵扣的个税很少

税优健康险最大的亮点应该就是能扣税了,但扣税是有限额的,每月最高200,每年最高是2400元,不同收入情况,对应可减税额度也不一样。?具体可参照下图:

简单总结就是,收入越高减税效果越明显。但很明显,税优健康险不是针对高收入人群开发的产品。

6. 可选产品少、投保不方便

因为是政策性福利补贴,保险公司承担的理赔风险高、可获取的利益小。所以很少有公司愿意投入成本去研发,自然就没啥好产品可以选了。

而且,税优健康险大多数只能通过团体购买,操作相当繁琐,即使可以个人购买,过程也不简单,流程繁琐、需要准备的资料也多,投保很不方便。资料也多,投保很不方便。