虽然高先生是千万富豪,但疾病面前人人平等,我们仍然建议他每年做好体检。

如果他想做更专业更全面的体检,可以通过中介预约全球最好的医院,例如美国梅奥诊所、麻省总医院等。

当然美国的医疗费用也非常昂贵,治个大病花几百万也很常见。

所以更稳妥的做法是,提前购买一份高端医疗险,每年几万块就能获得全球最好的医疗资源,报销额度一般高达千万。

至于高先生最关心的家产分配,可以考虑“保险 + 家族信托”的理财组合。

简单的运作原理如下:

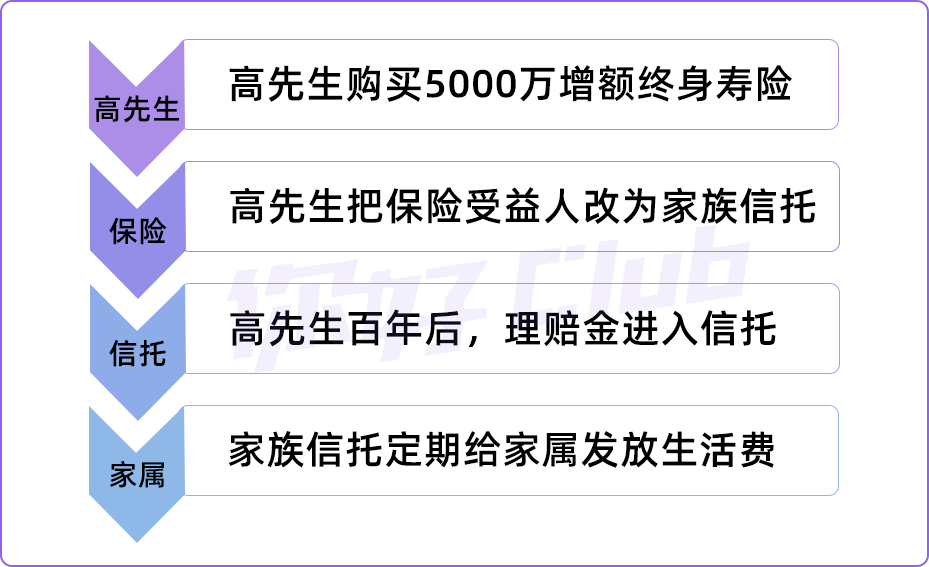

步骤 1:配置增额终身寿险

保险最大的优势是?收益稳定。

像常见的增额终身寿险,平均每年有 3.5% 左右的收益,而且收益写进合同,投保时就能锁定上百年的收益。

对高先生来说,早就过了冒险挣钱的年代,反正 5000 万也花不完,理财收益无非就是多一些尾数,这种稳字当头的产品正好合适。

步骤 2:配置家族信托

高先生可以把保单的受益人改为家族信托,当他百年归老后,理赔金就会自动进入信托。

而且高先生在生前就能规定好,这笔钱在什么情况下会给到家人,每次给多少钱。例如:

通过家族信托,高先生身后仍然能对自己的财富进行控制,既防止子孙争产,也杜绝挥霍浪费。