文章第一部分直接上硬货,直接来看看中国人寿重疾险产品的对比,如对比一下中国人寿重疾险价目表,看看哪个产品保障更好,产品保障责任对比,看看哪个产品保障更全面?

大师姐整理了目前中国人寿重疾险产品里,最热门的6款,其中包括4款成人重疾险和2款少儿重疾险。

我们一起来看看到底哪款产品保障更好,价格更实惠,性价比更高。

可以看到,这6款产品其实是属于3个不同系列的重疾险,国寿福盛典版系列、国寿福2021系列以及少儿国寿福系列。

所以,我们就从一个系列一个系列来分析,详细聊聊中国人寿重疾险的保障情况。

国寿福盛典版系列分为:国寿福盛典版A款和国寿福盛典版B款,来看看二者之间有什么差别。

2款产品的投保规则都相同,投保年龄为18-50岁,保终身,最长可29年缴费。

此外,2款产品还可附加重疾额外赔保障、晚期恶性肿瘤-重度保障、恶性肿瘤二次赔付保障,这些附加责任非常实用,我们具体来看看。

重疾额外赔:70周岁前除此确诊合同内约定的重大疾病,则保险公司按合同约定的基本保额的50%额外给付一笔重疾保险金,相当于买50万保额,能赔75万,足以应对大部分重疾情况。

晚期恶性肿瘤-重度保障:如果因为首次确诊的恶性肿瘤-重度,且达到了TNM分期IV期,或非TNM分期的最严重的分期标准者,也就是癌症晚期,额外给付50%保额。

肿瘤分期也是一种语言,用于辨别疾病严重程度。

目前常用的是TNM分期,一般I期代表早期,II、III期代表中期,IV代表晚期。

所以这项责任在于能够给癌症晚期患者更有效的保障,鼓励他们积极治疗。

恶性肿瘤多次赔付保障:初次确诊恶性肿瘤-重度,并给付过重大疾病保险金后,再次确诊恶性肿瘤-重度,则保险公司还可赔付100%基本保额,累计给付2次为限,且后一次“恶性肿瘤-重度”确诊之日需与前一次“恶性肿瘤-重度”确诊之日需满3年。

大家都知道,罹患癌症之后,就算治愈出院了,如果没有得到好好休息疗养,非常出现复发的情况,所以如果有了癌症多次赔付这项保障,万一真复发,也有一笔钱用于治疗。

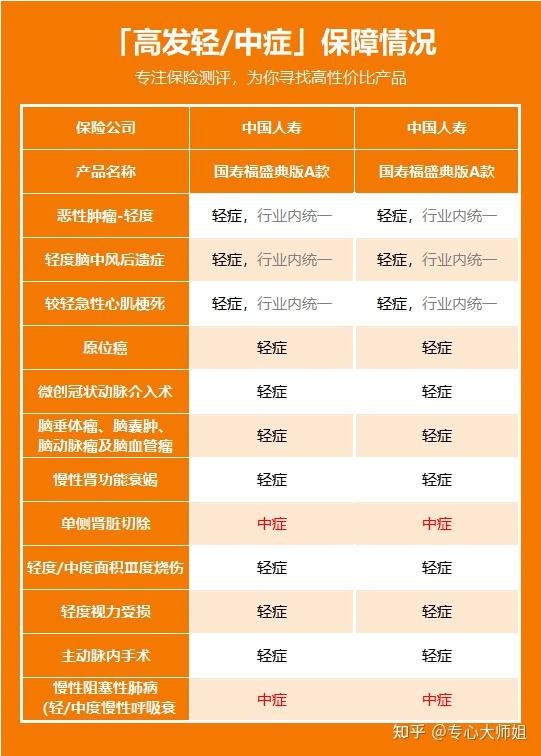

由于这两款产品是同一系列的重疾险,所以在轻中症保障方面也没有什么差别,我们来看看这2款国寿福盛典版重疾险对于高发轻中症的保障是否全面。

可以看到,高发轻/中症全覆盖全面,单侧肾脏切除和慢性阻塞性肺病还升至中症责任,表现很不错。

看完了相同之处,我们再来看看两款产品有什么不同的地方。

特定重大疾病额外赔付保障:所谓特定重大疾病额外赔付保障,就是如果在70周岁前首次确诊合同约定的特定重大疾病,则保险公司将额外赔付50%基本保额,也就一共赔付150%,买100万赔付150万。

虽然2款产品均有特定重大疾病额外赔付保障,但是他们所保障的疾病种类却不同,国寿福盛典版A款中只有6种重疾可额外赔,而国寿福盛典版B款却有16种,具体如下:

这项责任的初衷是好的,万一发生以上重疾,就可以额外获得一笔保险金,但是在大师姐看来,略有美中不足。

比如一些高发的重疾,如恶性肿瘤-癌症、冠状动脉搭桥术、严重脑中风后遗症等疾病却不包含在内,而且这些重疾也是最为高发的几种疾病,所以稍微有些令人惋惜。

特定心脑疾病保障:

指的是“较重急性心肌梗死”和“严重脑中风后遗症”这两种心脑血管疾病。

如果初次确诊这2种重疾中的一种或多种,保险公司将额外赔付50%基本保额,这两种疾病,都是高发的重疾,治疗周期长、花销巨大,一旦确诊,即便有幸生存,也会给今后的生活带来沉重负担。

所以,额外赔付的责任也从一定程度上能够保障患者有能力去应对医疗费用或康复费用。

虽然这2款产品均有特定心脑疾病保障,但是国寿福盛典版A款这它设置为可选责任,而国寿福盛典版B款却设置为必选责任,但从这个保障上看,显然国寿福盛典版A款更加灵活。

最后我们再来看看2款产品在保费上有何差别。

保障计划:50万额,保障终身,29年缴费

国寿福盛典版A款

30岁男性:11400元/年、30岁女性:10650元/年;18岁男性:7650元/年、18岁女性:7250元/年

国寿福盛典版B款

30岁男性:13850元/年、30岁女性:12100元/年;18岁男性:9250元/年、18岁女性:8200元/年

最后来总结一下吧,可以看到,其实2款产品的整体保障责任相差不大,无论是赔付比例、保障疾病数量都一致。

最主要的区别在于2点:特定重大疾病额外赔付保障和特定心脑疾病保障。

特定重大疾病额外赔保障国寿福盛典版A款包含6种重疾,而国寿福盛典版B款却有16种。

此外2款产品特定心脑疾病保障都相同,但国寿福盛典版A款是可选责任,而B款确是必选责任,这也是导致2款产品保费差异的主要因素。

所以,这2款产品具体如何选择,完全根据个人偏好和预算而定,本质上没有特别明显的高低之分。