在分析具体的产品前,还是想先回答一下“增额寿安不安全,保司破产了谁来保障我们的利益”这些问题。

首先,因为保险的事关于成千上万的老百姓,所以保险公司成立、运营、倒闭都是有相关的规范和流程的,想要成立保司不是有钱就能做得到的。

其次,增额寿是一种人寿保险,《保险法》内有相关规定,即使是它的保司破产倒闭了,银保监会也会指定别的保司接手,消费者的合法权益还是要给到消费者。

如果你想了解增额寿的收益情况,可以点击下方链接测一测。

最后,我们国家的保险行业还有保险保障基金在背后支撑,如果哪家保险公司真出了问题,保险保障基金也会出来进行救助,这个基金过往也对易安财险等保司进行过救助。

总而言之,增额寿的安全性这块,大家完全不用担心,碰上正经的好产品,而且自己也需要,那就放心上车。

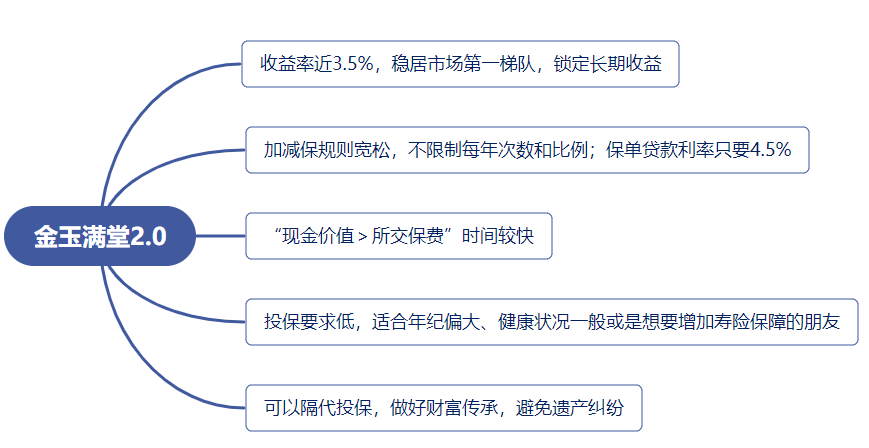

说完增额寿的安全性,我们就转回正题,来看一看金玉满堂2.0详细的保障内容:

金玉满堂2.0的保障内容和市面上大多数的增额寿险相类似,提供身故或全残保障、保额按照3.5%递增......此外它还有一些很值得关注的亮点:

原来的金玉满堂收益率吊打市场上的很多产品,红极一时。而作为它的继承者,金玉满堂2.0也延续了“高收益率”这个亮点。

金玉满堂2.0详细的后期收益率分析如下:

可以看到,就算是二代选手,金玉满堂2.0的收益率依旧能做到3.46%以上,稳居收益第一梯队。

如果30岁的女士选择10年交,每年交5万,累计保费为50万,期间不减保的话:

60岁:退保能拿到的现金价值是119万,现金价值是已交保费的2.38倍。

80岁:保单的现金价值是167.8万,是已交保费的3.36倍。

90岁:保单的现金价值是236.7万,是已交保费的4.73倍。

所以用金玉满堂2.0来规划养老、子女的婚嫁金、教育金都是很不错。它的收益率比银行存款利率更高、比基金、股票的更加稳健,是真的很香。

金玉满堂2.0也继承下了原产品的高资金灵活度,加减保规则宽松,保单贷款利率低。

加保就是,在投入保费之后如果我们又有了不用的闲钱,就可以继续投入保单内享受增值。

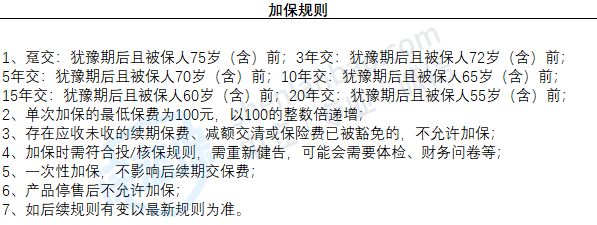

我们来看下金玉满堂2.0的加保规则:

先和大家说明,因为加保进去的钱保司也是要给收益的,所以市场上的很多增额寿都是不允许的,能加保的增额寿很稀缺。

而金玉满堂2.0不仅是可以加保,而且不限制每年加保的次数和比例。

这么宽松的加保规则,简直就是羊把自己绑起来还给用户送上了剪刀,还表示羊毛随便薅,谁看了不得叹一句狠。

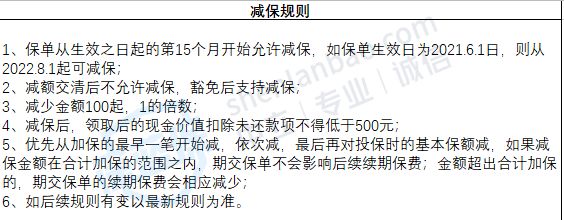

再来看看减保方面,减保也就是投保之后我们急用钱了,就可以拿出一部分保单的现金价值应急。

金玉满堂2.0的减保规则也同样很宽松,保单生效第15个月开始减保,并且不限制每年的减保次数和减保比例。

也就是说如果我们投保了金玉满堂2.0,最快一年就可以通过减保拿出全部的现金价值。这种拿钱的宽松程度,和存款差不多了。

没对比就没感知,所以还是给大家说下市面上主流产品的减保规则。

现在的很多增额寿都允许减保,但会要求每年最多减少保单生效时基本保额的20%。也就是如果投保了这些增额寿,想要通过减保拿出所有钱,最快也要5年。

如果说,主流产品的减保是每年允许用户从池子里拿走五分之一,那金玉满堂2.0就是直接允许用户一年抽干池子,真的是狠角色。

如果投保后想要用钱,又舍不得金玉满堂2.0的高收益率,那就可以使用保单贷款。

金玉满堂2.0的保单贷款利率是4.5%,比市面上的其它产品的5%及以上的保单贷款利率低一些。

常需要资金周转的老板们可以关注这点,毕竟利息这种东西,当然也得能省一点算一点。

高收益的增额寿,市面上有很多,但高收益且资金灵活度这么高的增额寿,真的还没几款,且行且珍惜吧。

因为增额寿还能提供身故和全残保障,所以投保前几年的现金价值是会比所交保费低的,之后现金价值会持续增长起来。

大家也可以看到,金玉满堂2.0的资金前期增值速度还是比较快的,选择5年及以上的缴费期限的话,现金价值都能在交完保费前或是交完保费当年超过所交保费。

还是劝大家还是不要过于看重“现金价值>所交保费”这点,我们买增额寿,就是想让资金用几十年的时间持续增值。如果我们过早退保,就白白地牺牲掉了前几年的时间,不值当。

所以,大家一定一定要用手里的闲钱去买这类产品,考虑清楚再投保,前期非必要不退保。

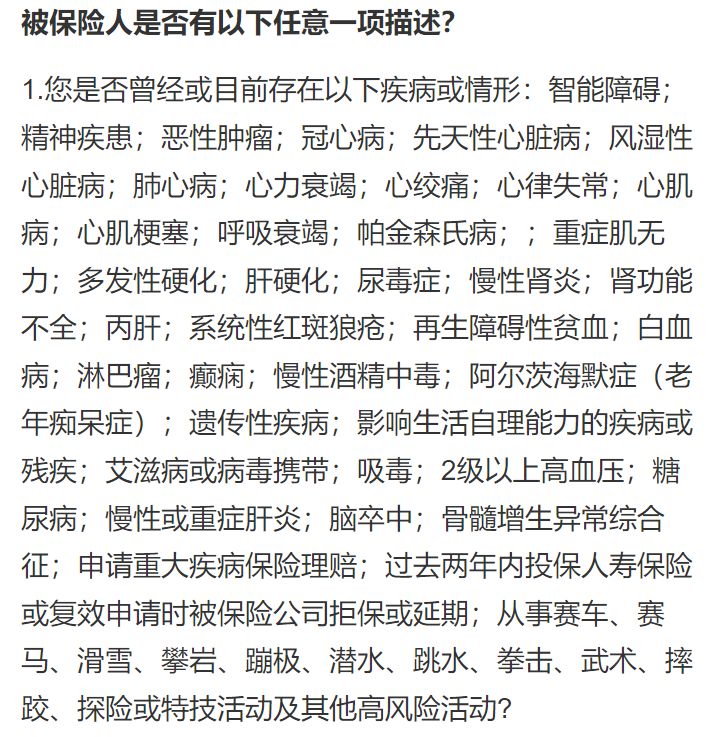

金玉满堂2.0对用户的健康要求很低,只有一条健康告知,一起来看下:

可以看到金玉满堂2.0问及的都是恶性肿瘤、心肌梗塞、吸毒等比较严重的疾病或情况,如果患有一些常见的疾病,比如乙肝、结节等,是可以尝试投保的。

而且金玉满堂2.0的投保年龄在0~60岁,1~6类职业都有机会投保,它也不限制抽烟史及BMI。

年龄偏大、职业较特殊或者患有常见疾病的朋友都可以考虑它。

另外,金玉满堂2.0不询问过往累计的寿险有效保额,很适合想要继续做高寿险保额的朋友。

很多买了定期寿险的朋友都会知道,许多定期寿险为了防止道德风险,都会限制最高累计寿险保额。

如果已经有了很高的定期寿险保额,再去买定期寿险,就会被保险公司风控然后拒保。

而且定期寿险大多数都只保障到60、70岁,之后就不能再给我们提供保障了。

那我们想要继续做高赚钱黄金期的寿险额度,并且想把寿险保障延长到终身,怎么办?答案就是,另辟蹊径投保增额寿。

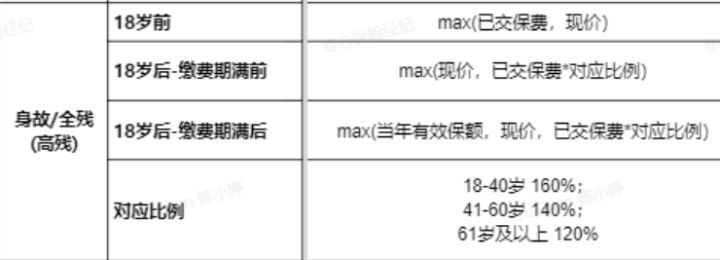

而金玉满堂2.0能提供的身故或全残保障如下:

可以看到,投保金玉满堂2.0后,如果被保险人不幸身故,保司最低也得赔出最低保费,比存银行好多的。

已经不能再投保定期寿险,又想拥有更多寿险保障的朋友,真的可以考虑来一份金玉满堂2.0作为补充。

此外,金玉满堂2.0还支持隔代投保,也就是指爷爷奶奶、外婆外公可以给孩子投保。

增额寿的被保险人是个工具人,被保险人活多久,资金就能增值多久。所以我们建议被保险人尽量选年纪小的家人。

而增额寿的投保人是保单利益的拥有者,也就是谁出钱,这些钱就是谁的。而投保人却是可以更换的,也就是通过替换投保人的操作,保单里的钱可以在投保人间流动起来。

举个例子,60岁的男士给自己的孙子投保了金玉满堂2.0,自己是投保人。等到自己90岁时,他将投保人更改为孙子,自己离世后,这些钱就不会成为遗产,而是成为孙子的钱。

这就可以顺利避开很多的遗产纠纷,资金的拥有者可以把钱留给自己想要留给的人,真正做到了财富传承。

说了这么多,最后我再来总结一下金玉满堂2.0:

不吹不擂,金玉满堂2.0的综合实力真的属于天花板级的产品,想要强制自己攒钱、补充养老金、给孩子准备婚嫁金的朋友都可以考虑上。