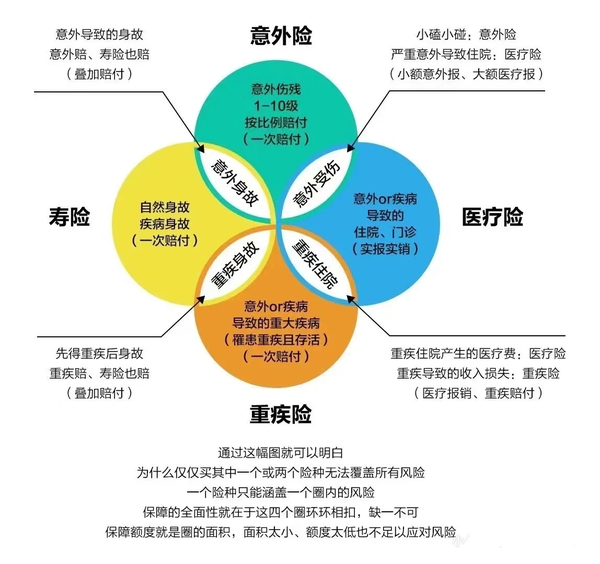

对大部分普通人来说,需要的商业保险,无非四种:百万医疗险、意外险、重疾险和定期寿险。

这四种商业保险互相搭配,可以覆盖我们可能面临的绝大部分人身风险,合理规划,保费也不会很高。

如果收入够高,手头有足够预算,还可以考虑再买一点储蓄型保险。

如果说有哪种商业保险,可以让我们薅保险公司的羊毛,那无疑就是百万医疗险。

一年两三百块,就能撬动上百万的保额,生病住院的医疗费用,扣除一万免赔额,100%报销,额度上百万。

说到这里,就有人会问了,这年头大家都有医保,还有什么必要买百万医疗险。

但凡跟医院打过交道,就知道,小病小痛还能靠医保报销,一旦遇到大病,医保的作用是十分有限的。

起付线、医保目录、报销比例、封顶线……这些名词,就像一阵阵风,分分钟刮走我们口袋里的钱。

为了覆盖这部分支出,我们需要百万医疗险。

百万医疗险,顾名思义,就是报销额度上百万的商业医疗险,主要的保障内容有住院保障、门诊保障、增值服务等。

重大疾病、意外受伤、食物中毒……不管因为什么原因住院,扣除1万免赔额,其它全部报销,这是百万医疗险的核心保障。

除了住院保障之外,一份保障全面的百万医疗险,通常还会有特殊门诊、门诊手术、外购药、质子重离子等其它保障。

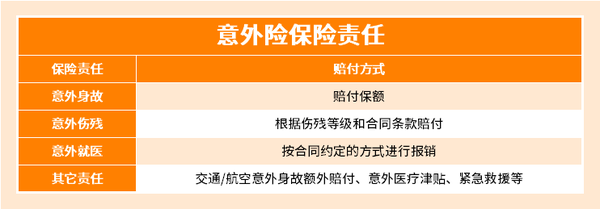

意外险,顾名思义,因为意外伤害导致被保险人身故或伤残,保险公司都能赔付一笔保险金。

这里说的“意外”,要符合四个条件,即外来的、突发的、非本意的和非疾病的:

就这个标准来看——

意外中暑,与本人体质相关,而且不是突发的,可以避免,不是意外; 意外怀孕,是当事人的行为所导致的,也不是意外。

当然了,猫爪狗咬、高空坠物砸伤、高空坠落、车祸……这些就都是意外。

不同意外带来的伤害不同,造成的损失也不同,意外险都怎么赔呢?意外险的保障责任,主要有下图列出的几种:

在这几项责任重,身故保障,或许可以被寿险取代,医疗保障,或许可以被商业医疗险取代。

但在深蓝君看来,意外险不能被取代的保障,是意外伤残。

因为意外伤害导致残疾,保险公司会根据伤残等级,按照比例赔付一定保额。

2013年6月8日,中国保险行业协会联合中国法医学会共同发布了《人身保险伤残评定标准》,该标准将成为商业保险意外险领域残疾给付新的行业标准。

伤残等级越高,赔付比例就越高。

但是需要注意的是,有的保险公司为了提高理赔门槛,把伤残的赔付条件定位全残,也就是一级伤残。

双手缺失,也不过四级伤残,对生活、工作都造成了极大的影响,却不能拿到赔偿,未免有些无良。

在买的时候,大家要多留一个心眼,看清合同条款,确保自己买对了产品。

意外险也是保险杠杆比较大的险种,且保费一般不会受年龄和身体健康影响,一份保额为100万的综合意外险,一年保费可能也就200左右,性价比非常高。

很多人给自己买的第一份商业保险,就是重疾险。

确诊合同约定疾病、实施合同约定手术或达到合同约定的重疾状态,就一次性赔付一笔保险金,这是重疾险的核心保障。

重疾险的投保门槛比较高,一个三十左右的成年人,买一份重疾险,五十万保额,一年保费可能得几千上万。

这个时候,就有人问了,既然保费这么高,那么只买百万医疗险不好吗,反正都是生病就赔的保险。

还真不一样,百万医疗险主要解决的,就是生病后的大额医疗费用支出的问题,保险金给付方式是实报实销的,不管保额多高,赔付的都不会超过实际的医疗费用支出。

而重疾险的理赔方式,是只要符合理赔条件,就一次性给一大笔钱,不限制用途。

患病期间,无法工作,我们没有收入,但生活开销,并不能停,房东不会因为你生活困难,就免你的房租,银行也不会因为你生病了,就不用你还房贷车贷。

重疾险,就是用来解决这些开销的。

赔付到手的钱,可以用来支付生活费、房贷车贷、孩子的学费,如果异地就医,到别的地方找专家,家人需要租房陪护,也可以用这笔钱在当地生活。

重疾险和百万医疗险,是互相补充的关系,而不是互相取代。

在深蓝君眼中,定期寿险,是非常有温度的险种。

在保障期限内身故或全残,直接赔付一笔保险金,买多少赔多少。

有人会说,人死了,赔再多钱,又有什么用?

逝者已矣,但活着的人还得活下去,家里的衣食住行、孩子的学费、老人的赡养费……都不能断。

如果早逝的人是这个家庭的经济支柱,那么活着的人,不仅要承受感情上的打击,还要面对经济上的困窘。

所以,在四大险种中,寿险,是最具利他精神的险种。

如果给自己和家人都买齐了上面的四大险种,手里有一笔几年甚至十几年内用不到的闲钱,可以考虑储蓄型保险。

储蓄型保险的种类有很多,目前比较常见的,无非年金险和增额终身寿险:

增额终身寿险:投保人缴纳保费后,被保险人身故或全残即给付一笔保险金,保额按固定比例逐年递增,也就是说,被保险人身故时的年纪越大,赔付的保额越多;

年金险:投保人缴纳保费后,保险公司会在约定的时间,以被保险人的生存为条件,按期给付被保险人一笔金额固定的保险金,直至合同期满或被保险人身故,常见的有教育年金险和养老年金险。

虽然也被归类为保险,但是它们的保障属性比较弱,理财属性比较强,或者说,它们保的是“钱”。

不管是年金险还是增额终身寿险,投保之后,每年的保单现价多少、什么时候可以拿钱、能拿多少钱、提前退保能拿多少钱……都是些在合同里的。

安全稳健,是它的一大亮点,但深蓝君也要提醒大家,用来买储蓄型保险的钱,最好得是短时间内用不上的闲置资金。

理由很简单,储蓄型保险的收益,需要一定的时间才能体现,如果前期冲动投保,没过多久,遇到需要花钱的地方,又仓促退保,结果大概率是不仅没有收益,还要损失一大笔钱。