每年交几万,累计交几年,到期可以一直领钱领到去世;是年金险销售的惯用口号。

虽然的确是年金险的功能作用,但口号不乏浮夸的成分存在。

友善的说,年金险就是把我们现在用不到的钱,强制性的存起来,留到我们养老用。

关键是,这笔钱可以长期复利增值;我们理了财,保险公司也获了利,实现了互利共赢。

但年金险总是吃力不讨好,有的人是它虔诚的信徒,有的人却扒下了它的底裤。

而我作为一个过来人,对年金险的理解是这样的:有些耍流氓,但又刚正不阿。

因为年金险一旦交了,中途就不能随意领取,如果你正好急用钱,只能退保拿回部分保费,退保的损失你想象不到。

我这有个活案例:买了20万的年金险,亏了8万。

所以,这就是年金险耍流氓的地方。

但从另外一个角度讲,年金险又显得刚正不阿。

因为它可以帮我们把打理一笔实用的钱,正因为这种强制性的储蓄方式,才能保证这笔钱用到未来最关键的时刻,如养老金或者孩子的教育金,不至于前期就把钱霍霍完。

所以,年金险的优缺点也很明显,我总结归纳为4个优点和2个注意事项。

4个优点:

①安全性高——该给的钱一定会给

这年头,P2P暴雷、银行破产,股市基金震荡不安;把“投资有风险”这句口号阐述的淋漓尽致,手里的钱越来越不知道怎么放才稳妥。

投资道路千万条,找一条稳妥又安全的理财道路,却真不是易事。

而年金险却能兼顾孩子读书,自己养老;财富增值更是细水长流。

中国人向来追求稳定,像年金险这种收益长期稳定的储蓄型保险,将会是很多人投资理财的热门手段。

而且年金险同样受《保险法》的保护,所以不管保险公司破产还是倒闭,银保监会也会安排其它保险公司接管保单。

所以,年金险的安全性毋庸置疑。

②锁定一生的现金流,活到老领到老

年金险,向来不以“收益率”论英雄,相比其它渠道(基金/股票)的短期高收益,年金险更加看重“长期稳定”。

而且,近些年,经济增速逐渐放缓,存款利率不断下行:

1993年银行一年期存款基准利率在10.93%,现在降到了1.5%;余额宝2013年七日年化收益是6%,现在已经降到了2.2%

相比之下,只有年金险能保证收益率3%-4%几十年“复利”增长。

③活的更久,动力更足

《魔鬼经济学2》提到,有养老金的人活的更久,动力更足。

一个案例:爸爸拿到保险合同后,妈妈说以后吃饭得慢点了吧?烟酒都戒了,为了领保险公司的钱,现在每天注意身体和锻炼的动力也更好了。

这些都是钱买不来的,却是通过年金险这种特殊的合同安排可以实现的。

④老有所居——养老社区

疫情中可以看出,医疗资源是稀缺的,养护资源也是稀缺的,在未来尤其如此;而购买年金险可以通过保单锁定养老社区,提前锁定一份养护资源。

不过,并不是所有年金险都有养老社区;而且入住养老社区,还有门槛限制,比如光大永明的“光明慧选”:保费满30万,可以旅居;保费满70万,可以长居;保费满100万,可以旅居+长居。

如果有条件,养老社区绝对是老年生活的一个好去处;入住价格有优惠,就算排队入住,也可以优先安排。

2个注意事项:

①只管钱生钱——没有健康保障

年金险再好,也只能钱生钱,是没有健康保障的,这点大家务必清楚。

记得去年,还有位朋友拿着一份年金险,来问我能否报销医疗费......

年金险的保障很单一也很专注,只管你的钱,生多生少;而不会在乎你是生病还是住院。

所以,买年金险之前,首先得保证“健康险”的充足。

②中途不能随用随取——只能在约定年龄段领取

上面我们也提到过,年金险只能在约定时间领钱,中途退保会有损失。

相比银行存款、货币基金的随用随取,年金险在“灵活性”方面是有所欠缺的。

所以,我们买年金险的钱,最好是未来几年闲置的钱。

不过,如果实在是急用钱,年金险还有一个功能叫“保单贷款”,可以贷保单现金价值的80%;比如现在保单现金价值是30万,那就可以贷30×80%=24万出来,比直接退保要划算得多。

(1)先看irr—结合用钱的时间

irr,也就是内部收益率,被内行人比喻为年金险的照妖镜。

虽然我们强调年金险不以“收益率”论英雄,但与同类产品较量时,irr仍然是对比之利器。

毕竟任何形式的理财产品到最后都是要看实际拿到手的收益有多少。

不过,年金险的“irr”,各个年龄段都不一样。

以几款热门年金险为例:

如上表所示,60岁irr最高的是京福颐年,70岁irr最高的是如意享(七金版),80岁irr最高的是养多多;所以大家可以结合用钱的时间去比较 irr 的高低。

(2)再看保单现金价值超过已支付保费时间——前期谁的现金价值涨的快

如果相同年龄段的“irr”差不多,无法做出比较;例如80岁时的如意享和养多多,都在3.5%左右,我们还可以看它的保单现金价值超过已支付保费时间。

保单现金价值超过已支付保费越快意味着前期现金价值增长的越快,快速保单现金价值超过已支付保费后,这笔钱的使用权就控制在我们自己手里,继续增值或有急用退保都行;而养多多没保单现金价值超过已支付保费之前则一直处在亏损状态。

所以进一步比较保单现金价值超过已支付保费时间的话,如意享以绝对的优势胜出,只需 8 年,而养多多需要 16 年。

(3)最后看万能账户——谁的保底利率、结算利率更高

先来了解下万能账户是个啥?有什么用?

万能账户的功能其实像余额宝,可以复利增值;但余额宝收益又极其不稳定,相比万能账户写进合同的确定性收益,差之甚远。

如果你买的是“年金险+万能账户”的组合,到领钱的时候,不想拿出来用,则可以把钱放在万能账户里进行二次复利增值。

不过要注意了,有万能账户的年金险大多是线下产品,线上产品则无需过多关注。

万能账户的好坏怎么对比?其实主要看两个利率。

保底利率:目前,万能账户最低的保底利率是1.75%,最高的是3%,这是写进合同,我们一定能拿到的收益;所以,在对比万能账户的时候,保底利率是关键。

结算利率:是保险公司根据实际利率结算出来的收益,每月会在官网或官微公布;如平安人寿,在官网的首页——价格公告——万能险的结算利率公告就可以看到实际的结算利率,以及查询历史利率,不过这都不能代表我们以后能拿到手的收益率,超过保底利率的收益都是不确定的。

总归一句话,写进合同里的确定收益才是我们要关注的,落袋为安。

买年金险前,有两个问题一定要提前搞懂,避免糊里糊涂:

(1)什么时候开始交,交多少,交几年

(2)什么时候开始领,领多少,领几年

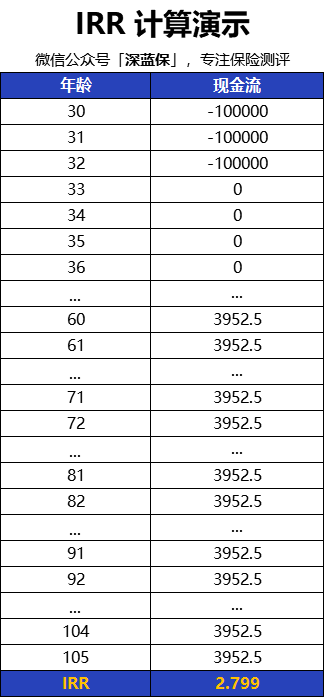

比如下面这款产品,保终身;

30岁开始交,年交10万,交3年;

60岁开始领取,每月可以领取养老金3952.5,一直领到去世。

下图显示106周岁只是为了更好的计算出其中收益。

其次就是“irr”的计算,买年金险,我们起码要知道irr是怎么算出来的。

我们就拿上面这款产品来演示:

步骤 ①:打开 excel,先列出 2 列,包含年龄(保单年度)、现金流 。

步骤 ②:输入当年发生的现金流,支出为负值,收入为正值,没有收入或支出,就填 0。

步骤 ③:输入 IRR 公式 “= irr”,按回车键,框选现金流,再按回车键,就能算出 IRR。

最后的结果是这样的:

其实 irr 的计算并没那么复杂,只要按照这三个步骤,就能轻松算出一款年金险的收益率是高是低。

不过,不一样的缴费时间(趸交/3年交/10年交...) ,不一样的领取时间(60岁/70岁/80岁...),算出来的irr都是不一样的,我们要看具体情况。