下面我们就来具体看看产品的每项责任。

1、投保条件宽松

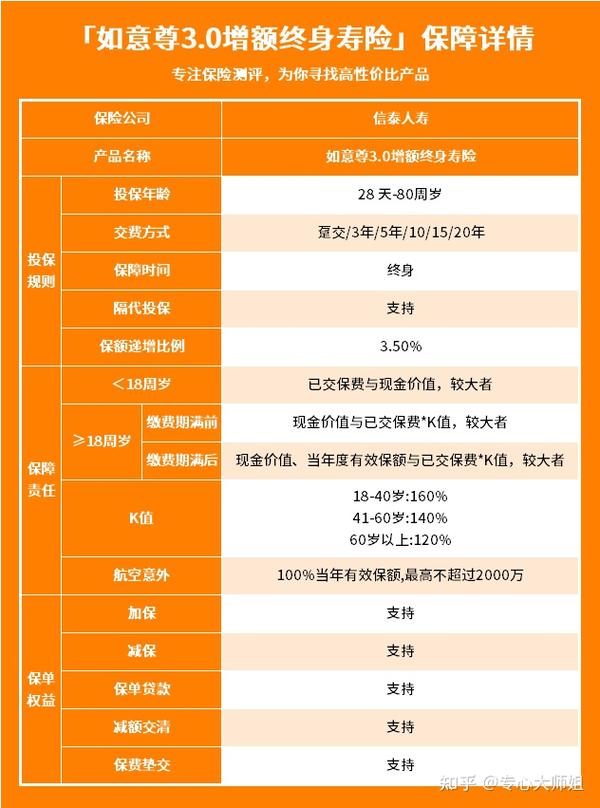

正如上文提到,如意尊3.0对于购买年龄的限制比较宽松,最高80岁都可以买。

而且起购的金额也比高,如果选择年交的话,最低5000元就可以购买;选择一次性交清的情况,最低1万元也可搞定。

对于大多数家庭来书,都不是什么难题。

可能会有人说80岁的高龄老人买这个产品的意义在哪?买了自己也享受不到。

因为如意尊3.0支持隔代投保,产品支持高龄老人投保的意义也在于此。

祖辈可以直接为孙辈投保,投保人对保单具有控制权,所以能够避免夫妻之间的财产纠纷,隔离夫妻时间的债务问题。

2、保单功能丰富,产品灵活

信泰如意尊3.0增额终身寿险支持加保、减保、保单贷款、减额交清以及保费垫交功能,能够满足不同人的需求。

(1)加保

加保的意思我们可以理解为追加投资。

如果觉得产品还不错,想要再买一点,那么我们就可以通过加保功能来实现。

但每次增加的保额不能超过签订合同时基本保额的20%,且每年仅能申请加保一次。

(2)减保

减保是增额终身寿险的核心功能,我们可以通过合理利用减保功能,来实现对资金的不同使用需求。

如意尊3.0对减保的要求比较低,不过必须合同生效满2年之后才可以申请减保。

每次减保的保费不得小于100元,且必须为百元整数倍,减保后最低保费不得少于1000元。

这样的减保规则放在市面上来看,都算是很宽松了。

(3)保单贷款

如果急需用钱,但是又不想退保、减保影响保单的收益,这时候我们就可以利用保单贷款功能。

借款金额加上各项欠款及利息的总和最高不超过本合同当时现金价值的80%,每次借款期限不超过六个月。

保单贷款不仅方便快捷,不需要各种证明材料,甚至通过一部手机就能在保险公司官微搞定,效率极高。

(4)减额交清

如果家庭碰上经济危机,没办法继续缴纳保费,但是又想继续持有这份保单。

那我们就可以申请保单减额交清。

本合同生效满三年后,我们可以申请办理减额交清,保险公司将以宽限期开始前一日的本合同现金价值扣除各项欠款及利息后的余额,重新计算本合同基本保险金额、有效保险金额、累计已交保险费和现金价值。

办理减额交清后,您无需再支付保险费,本合同继续有效,且保单基本保额依旧会以3.5%的比例继续增长。

(5)保费垫交

如果我们忘记缴纳保费,并且又到了每年扣费期,那么保险公司就会以保单的现金价值来作为当期的保费进行扣减。

垫交之后当期保费视作正常缴纳,保单继续有效,这样就不会因为自己忘记交费而导致保单失效。

后期我们只需把相关费用补齐即可。

通过上面的内容我们可以看到,信泰如意尊3.0增额终身寿险不仅投保门槛低,而且产品功能丰富,能够满足各类人群的需求。

我们也不用担心忘记交保费导致保单失效,或者资金紧张没钱周转的情况。

总之,如意尊3.0从保障上来看,是一款非常优秀的产品。

当然,大家买增额终身寿险最关注的还是产品的具体收益情况,所以下面的内容,我们会详细的计算分析,看看如意尊3.0的收益到底如何,是否值得购买?